Archive for tháng 10 2013

Thanh Thúy trẻ trung làm đại sứ

"; strOut += "

Ở nơi cần phải phạt

Chạy xe mô tô không đội mũ bảo hiểm, chở 3 - 4, phóng xe ầm ầm bất chấp nguy hiểm... là những hình ảnh xuất hiện thường ngày trên những tuyến đường trong làng ĐH - địa bàn giáp ranh giữa Q.Thủ Đức TP.HCM và thị xã Dĩ An, tỉnh Bình Dương.

Nhiều sinh viên vi phạm giao thông khi chạy xe máy trên các con đường trong làng ĐH - Ảnh: Duy Vương |

Giờ cao điểm - từ 16 giờ 30 đến 18 giờ - là lúc sinh viên (SV) tan học, chơi thể thao xong trở về các khu nhà trọ, ký túc xá; người dân chở hàng hóa ra chợ đêm để bán... Các con đường trở nên chật chội hơn với sự luân chuyển của người đi bộ, xe đạp, xe máy và cả những tuyến xe buýt liên tục.

Có thể đếm được vô số lượt người tham gia giao thông bằng xe mô tô mà không đội mũ bảo hiểm. Đáng nói ở đây là mũ bảo hiểm có nhưng lại để treo trên xe. Bên cạnh đó, nhiều thanh niên nam nữ đầu trần, chở 3, thậm chí 4 người trên những chiếc mô tô đủ loại, đủ kiểu và lạng lách, đánh võng.

Nhiều SV ở làng ĐH tỏ ra bức xúc khi chứng kiến những hình ảnh tham gia giao thông nguy hiểm, ảnh hưởng đến tính mạng của nhiều người. Lê Thùy Minh, SV Trường ĐH Khoa học tự nhiên TP.HCM, cho rằng cần phải phạt thật nặng để làm gương cho người khác. Một điều đáng nói, khu vực này hiện ít thấy bóng dáng của cảnh sát giao thông.

PGS-TS Huỳnh Ngọc Sang, Giám đốc Trung tâm quản lý và phát triển đô thị ĐH Quốc gia TP. HCM, cho biết đã có sự phối hợp rất chặt chẽ trong công tác đảm bảo an ninh trật tự, trong đó có vấn đề an toàn khi tham gia giao thông trong khu đô thị. Đối với SV của ĐH Quốc gia TP.HCM, các trường thành viên đều có những buổi nói chuyện để tuyên truyền cho SV về an toàn giao thông, nhưng vẫn còn nhiều SV vi phạm.

Đỗ Duy Vương

>> Học sinh khai báo tên giả khi vi phạm giao thông

>> Mạnh tay với người điều khiển xe đạp điện vi phạm giao thông

>> Xử lý trên 175.000 trường hợp vi phạm giao thông

>> TNXK vung gậy bắt người vi phạm giao thông

>> CSGT chặn bắt đoàn mô tô phân khối lớn vi phạm giao thông

Từ khoá: gia bảo hiểm vi phạm bão tham gia giao thông giao thông an ninh trật tự an toàn giao thông

Tập đoàn Bảo Việt đăng ký mua 510 nghìn cổ phiếu VNR

Thời gian giao dịch dự kiến từ 31/10 đến 22/11.

Cổ đông lớn đồng thời là tổ chức có liên quan đến cổ đông nội bộ Tổng công ty cổ phần Tái bảo hiểm quốc gia Việt Nam (mã VNR) thông báo giao dịch cổ phiếu.

Cổ đông lớn Tập đoàn Bảo Việt (mã BVH), tổ chức có liên quan tới Phó chủ tịch Hội đồng quản trị Trần Trọng Phúc, đăng ký mua 510.000 cổ phiếu VNR. Giao dịch nhằm mục đích tăng tỷ lệ sở hữu. Thời gian giao dịch dự kiến từ ngày 31/10 đến 22/11.

Trước giao dịch, Tập đoàn Bảo Việt sở hữu hơn 8,64 triệu cổ phiếu VNR, tương đương 8,57% vốn. Nếu giao dịch thành công, Tập đoàn Bảo Việt sẽ tăng tỷ lệ nắm giữ lên 9,07% vốn, tương ứng 9,15 triệu cổ phiếu VNR.

Nguồn Dân Việt/HNX

Từ khoá: bảo việt vnr tái bảo hiểm công ty cổ phần cổ phiếu tập đoàn tập đoàn bảo việt bão hội đồng quản trị

Giám đốc BV Hoài Đức từng hướng dẫn nhân viên khai... xạo

PNO - Giám đốc Liêm cùng Trưởng khoa xét nghiệm Thành đã hướng dẫn nội dung khai báo với cơ quan điều tra: không có việc in trước kết quả xét nghiệm từ các bệnh phẩm cũ trả cho bệnh nhân ngoại trú; chỉ khai là "cho người thân, người quen kết quả xét nghiệm đã in sẵn để đưa vào hồ sơ học lái xe, xin việc làm".

Cơ quan CSĐT Công an TP Hà Nội cho biết đã hoàn tất kết luận điều tra vụ án "nhân bản kết quả xét nghiệm" xảy ra từ tháng 7/2012 đến tháng 5/2013 tại Bệnh viện đa khoa huyện Hoài Đức, TP Hà Nội, đề nghị Viện KSND cùng cấp truy tố 10 bị can với các tội danh "lợi dụng chức vụ, quyền hạn trong khi thi hành công vụ", "thiếu trách nhiệm gây hậu quả nghiêm trọng".

Trong đó, Vương Thị Kim Thành là Trưởng khoa Xét nghiệm cùng 7 đối tượng là kỹ thuật viên trưởng, kỹ thuật viên, nhân viên kỹ thuật hợp đồng, nhân viên xét nghiệm bị đề nghị truy tố theo tội "lợi dụng chức vụ, quyền hạn trong khi thi hành công vụ".

Nguyễn Trí Liêm, GĐ và Nguyễn Thị Nhiên, Phó GĐ bệnh viện bị đề nghị truy tố tội "thiếu trách nhiệm gây hậu quả nghiêm trọng".

Nguyễn Trí Liêm, nguyên GĐ BV đa khoa huyện Hoài Đức

Theo kết luận điều tra, trong quá trình chỉ đạo và điều hành trong các cuộc họp giao ban, Nguyễn Trí Liêm đã chỉ đạo các khoa nghiệp vụ tăng cường các xét nghiệm đối với bệnh nhân cận lâm sàng để tăng thu nhập cho BV (bệnh viện hưởng 30% số tiền BHYT), số tiền này hàng quý được chia vào khoản tiền hỗ trợ tăng thêm cho cán bộ, nhân viên trong BV.

Cơ quan CSĐT đã xác định: trong thời gian từ 1/7/2012 đến 31/5/2013, có 1.544 kết quả xét nghiệm huyết học trùng nhau. Thực tế, trong số 1.544 kết quả xét nghiệm trùng thể hiện trong 18 quyển sổ, có 789 kết quả được thống kê vào BHYT và trực tiếp thu của bệnh nhân không có BHYT là 16.569.000 đồng (789 x 21.000 đồng/1 kết quả).

Theo quy định của Bộ Y tế, trưởng khoa xét nghiệm là người phải kiểm tra lại kết quả xét nghiệm, ký trước khi trả kết quả cho bệnh nhân, nhưng bà Thành không thực hiện mà còn trực tiếp in trước 35 kết quả xét nghiệm từ các bệnh phẩm (mẫu máu) cũ, trong đó có 1 kết quả trùng 3 lần; 16 kết quả trùng 2 lần...

Với ông Nguyễn Trí Liêm và bà Nguyễn Thị Nhiên, trong quá trình thực hiện nhiệm vụ đã buông lỏng quản lý, không thực hiện hết chức trách, nhiệm vụ được giao; không kiểm tra, giám sát thường xuyên hoạt động của khoa xét nghiệm. BV có thành lập 2 tổ kiểm tra nhưng vì thiếu trách nhiệm nên không phát hiện ra những sai sót có hệ thống, diễn ra trong thời gian dài.

Đáng chú ý, một số bị can là kỹ thuật viên khai, ngày 1/8/2013, trước khi bị cơ quan CSĐT khởi tố, bà Thành và Nguyễn Trí Liêm hướng dẫn cho nhân viên BV nội dung khai báo với cơ quan điều tra: không có việc in trước kết quả xét nghiệm từ các bệnh phẩm cũ trả cho bệnh nhân ngoại trú. Thay vào đó, chỉ khai: "cho người thân, người quen kết quả xét nghiệm đã in sẵn để đưa vào hồ sơ học lái xe, xin việc làm" và "không có ai chỉ đạo việc in trước kết quả xét nghiệm từ các bệnh phẩm cũ".

Nguyễn Vũ

Từ khoá: bệnh nhân nhân viên kiểm tra bệnh viện kỹ thuật lợi dụng chức vụ trách nhiệm kết quả

Hà Nội cơ bản không tăng biên chế từ nay đến 2016

Bà Nguyễn Thị Bích Ngọc, Phó Chủ tịch Ủy ban nhân dân thành phố Hà Nội cho biết, từ nay đến năm 2016, thành phố cơ bản không tăng thêm biên chế.

Hà Nội sẽ tổ chức rà soát, đánh giá chất lượng đội ngũ cán bộ, công chức, viên chức các cấp của thành phố để tinh giảm biên chế, đưa ra khỏi biên chế những trường hợp năng lực, phẩm chất kém, sức khỏe yếu, hiệu quả, chất lượng công tác không đạt yêu cầu; kiên quyết cơ cấu lại đội ngũ cán bộ, công chức, thay thế những người không đủ khả năng với công việc tương ứng được giao.

Thành phố sẽ thực hiện nguyên tắc số công chức tuyển dụng mới vào công vụ không quá 50% số công chức đã ra khỏi biên chế; 50% biên chế còn lại để bổ sung cho những lĩnh vực cần tăng.

Thành phố Hà Nội sẽ xác định khung giá, phí các dịch vụ sự nghiệp công lập, từng bước tính đủ tiền lương, chi thường xuyên theo lộ trình, phù hợp với thu nhập người dân thành phố.

Theo đó, Hà Nội xây dựng giá dịch vụ sự nghiệp theo 3 mức, gồm mức tính đủ tiền lương; mức tính đủ tiền lương và chi phí quản lý; mức giá tính đủ tiền lương, chi phí quản lý và khấu hao tài sản cố định.

Trên cơ sở đó, phân loại loại các đơn vị sự nghiệp để thực hiện theo ba mức giá cho phù hợp. Các đối tượng thụ hưởng phải chi trả theo giá, phí dịch vụ. Thành phố thực hiện chính sách hỗ trợ trực tiếp cho người có công, người nghèo, đồng bào dân tộc, vùng xã trung tâm và người có hoàn cảnh đặc biệt khó khăn để được tiếp cận và thụ hưởng các dịch vụ sự nghiệp công cơ bản và thiết yếu.

Hà Nội cũng nghiên cứu, từng bước điều chỉnh chính sách tiền lương phù hợp với tình hình sản xuất kinh doanh của đơn vị, doanh nghiệp và sự phát triển chung của thành phố, bảo đảm từng bước nâng cao thu nhập tiền lương, tiền công cho người lao động.

Hàng năm, thành phố dành 50% tăng thu ngân sách thành phố (tăng thu dự toán năm sau so với năm trước và tăng thu thực hiện so với dự toán) cho cải cách tiền lương.

Thành phố mở rộng diện bao phủ bảo hiểm xã hội đến người lao động, phấn đấu đến năm 2020 có trên 55% số người trong độ tuổi lao động tham gia bảo hiểm xã hội, trên 45% lực lượng lao động tham gia bảo hiểm thất nghiệp, trên 85% dân số thành phố tham gia bảo hiểm y tế.

Bên cạnh đó, thành phố sẽ có nhiều cơ chế chính sách động viên, khuyến khích người có công cách mạng, gia đình thương binh, liệt sĩ, Mẹ Việt Nam Anh hùng.../.

Nguyễn Văn Cảnh (TTXVN)

Từ khoá: bão người lao động lao động gia bảo hiểm thất nghiệp chính sách chi phí quản lý bảo hiểm xã hội tham gia bảo hiểm dịch vụ bảo hiểm

Phương Mỹ Chi "bay show" lên Đắc Lắc

"Chị Bảy" cùng HLV Hiền Thục và các bạn trong team tham gia hoạt động xã hội.

Kể từ khi nổi danh với danh hiệu "thần đồng dân ca" tại cuộc thi The Voice Kids, cái tên Phương Mỹ Chi nhận được rất nhiều sự quan tâm của khán giả. Nhất cử nhất động của "chị Bảy" đều nhận được sự quan tâm đặc biệt.

Những ngày qua, việc Phương Mỹ Chi nhận lời tham gia phim Tết, tham gia liveshow của Quang Lê hay chính thức về một nhà với nam ca sỹ hải ngoại này cũng được cộng đồng mạng bàn tán không ngớt.

Phương Mỹ Chi

Cùng HLV Hiền Thục sẽ tham gia tuyên truyền đội mũ bảo hiểm cho các bạn học sinh

Ngày 3/11 tới đây cùng với huấn luyện viên Hiền Thục, chị Bảy sẽ có dịp tái ngộ các bạn trong team The Voice Kids như: Linh Lan, Nguyễn Lê Nguyên tham gia trong một chương trình dành cho các học sinh tiểu học ở Đắk Lắk.

Một thông tin khá thú vị đó là, hoạt động mới của Phương Mỹ Chi không phải là một show diễn ca nhạc. Thay vào đó, cô bé sẽ cùng HLV và các bạn của mình cùng "Cổ vũ trẻ em đội mũ bảo hiểm". Cả cô và trò ngoài thể hiện các tiết mục biểu diễn sẽ có những phần giao lưu và tranh tài tìm hiểu an toàn giao thông với các học sinh tại đây. Sự kiện dự kiến sẽ thu hút gần 7.000 học sinh tiểu học và phụ huynh cùng tham gia.

Lê Nguyên

Và Linh Lan cũng tham gia hoạt động này

Chương trình cũng dự kiến sẽ trao tặng 14.875 chiếc mũ bảo hiểm trị giá hơn 2 tỷ cho đồng cho các em học sinh tiểu học tại đây nhằm thay đổi nhận thức về an toàn giao thông và cổ vũ trẻ em đội mũ bảo hiểm khi tham gia giao thông. Hoạt động vì cộng đồng này cũng đã được tổ chức thường niên suốt 10 năm qua với mục tiêu "Chung sức vì thế hệ tương lai".

Được biết, theo thống kê của ngành y tế, mỗi năm cả nước có trên 1.900 trẻ em tử vong vì tai nạn giao thông, chiếm 24 - 26% tổng số trẻ em tử vong do tai nạn thương tích. Tỷ lệ trẻ dưới 14 tuổi bị chấn thương sọ não chiếm 13,4%, trong đó có gần 50% các trường hợp bị chấn thương sọ não do không đội mũ bảo hiểm. Hậu quả của tai nạn giao thông nặng nề và kéo dài, ảnh hưởng nghiêm trọng đến cuộc sống, tương lai của trẻ em.

Từ khoá: học sinh bão gia giao thông tham gia giao thông tai nạn an toàn giao thông bảo hiểm tai nạn giao thông

Phòng khám bác sĩ gia đình được khám bảo hiểm y tế

ANTĐ - Bộ Y tế đang lấy ý kiến góp ý vào dự thảo Thông tư hướng dẫn thí điểm về bác sĩ gia đình và phòng khám bác sĩ gia đình. Trong dự thảo này, lần đầu tiên Bộ Y tế chính thức đề xuất cho phòng khám bác sĩ gia đình được phép tổ chức khám chữa bệnh bảo hiểm y tế (BHYT).

Theo đề xuất, phòng khám bác sĩ gia đình được phép tổ chức khám chữa bệnh bảo hiểm y tế ban đầu

Mở rộng quyền lợi người bệnhPhòng khám bác sĩ gia đình là một trong các cơ sở đầu tiên tiếp nhận người bệnh, có trách nhiệm sàng lọc, khám bệnh, chữa bệnh và chuyển người bệnh đến các cơ sở khám chữa bệnh tuyến trên theo quy định về chuyển tuyến. Phòng khám bác sĩ gia đình phối hợp chặt chẽ với các cơ sở khám chữa bệnh trong hệ thống khám chữa bệnh để bảo đảm hoạt động chăm sóc sức khỏe ban đầu cho cá nhân, hộ gia đình và cộng đồng. Trước nhu cầu khám chữa bệnh, chăm sóc sức khỏe ban đầu của người dân ngày càng cao, trong khi hệ thống các BV công lập luôn quá tải thì việc phát triển phòng khám bác sĩ gia đình được cho là cần thiết.

Để mở rộng quyền lợi và khuyến khích người dân tìm đến các phòng khám bác sĩ gia đình, tại dự thảo Thông tư hướng dẫn thí điểm về bác sĩ gia đình và phòng khám bác sĩ gia đình, Bộ Y tế đề xuất phòng khám bác sĩ gia đình được khám chữa bệnh BHYT với một số dịch vụ khám chữa bệnh ban đầu. Cụ thể, đối với các dịch vụ khám chữa bệnh BHYT, giá dịch vụ tại phòng khám bác sĩ gia đình được áp dụng theo quy định của Luật BHYT. Người có thẻ BHYT sử dụng dịch vụ khám chữa bệnh theo yêu cầu được quỹ BHYT thanh toán theo mức quy định của luật. Phần chênh lệch giữa chi phí khám bệnh, chữa bệnh theo yêu cầu và mức thanh toán của quỹ BHYT do người bệnh tự thanh toán.

Cần có thêm thời gian

Trên thực tế, việc triển khai khám chữa bệnh BHYT tại cơ sở y tế tư nhân đã được triển khai khá rộng từ một vài năm nay. Tại Hà Nội, hiện một số cơ sở y tế tư nhân như BV Đa khoa Hà Nội, BV Đa khoa Tràng An, BV Đa khoa Medlatec... đều đã áp dụng thanh toán BHYT cho người bệnh. Theo ông Nguyễn Đức Hòa, Phó Giám đốc Bảo hiểm xã hội (BHXH) TP Hà Nội, tính riêng địa bàn thành phố đã có 31 cơ sở y tế tư nhân ký kết với BHXH để thanh toán BHYT cho người bệnh. Mặc dù giá cả ở những cơ sở tư nhân có cao hơn y tế công lập nhưng lượng người bệnh lựa chọn loại hình dịch vụ này vẫn ngày càng tăng do thái độ phục vụ tốt và không phải xếp hàng chờ đợi vì quá tải.

Tuy nhiên, nhiều vướng mắc cũng đã được đặt ra khi triển khai nội dung của đề xuất này. Chẳng hạn, nếu khám chữa bệnh BHYT tại phòng khám bác sĩ gia đình thì người bệnh có được thanh toán tiền thuốc BHYT đầy đủ và mua thuốc BHYT ở đâu, bởi theo quy định bác sĩ gia đình chỉ được kê đơn chứ không được bán thuốc? Liệu có xảy ra tình trạng thất thoát quỹ BHYT do lạm dụng dịch vụ và liệu với nguồn lực hiện có ngành BHXH có quản lý được loại hình này? Đó là chưa kể hiện số phòng khám bác sĩ gia đình còn rất hạn chế và ngay cả ở những thành phố lớn như Hà Nội cũng mới chỉ đang ở giai đoạn thí điểm...

Hiện phía cơ quan BHXH Việt Nam vẫn chưa có góp ý chính thức về vấn đề này, song theo ý kiến của một số cơ quan BHXH các tỉnh/ thành thì ưu tiên trước mắt của ngành BHXH là xúc tiến triển khai BHYT xuống các phòng khám đa khoa tư nhân và các trạm y tế phường, xã. Việc triển khai khám BHYT đến các phòng khám tư, phòng khám bác sĩ gia đình vẫn cần thêm nhiều thời gian để bàn bạc, cân nhắc.

Mở rộng mô hình phòng khám bác sĩ gia đình

Tháng 8-2012, Sở Y tế Hà Nội lần đầu thực hiện thí điểm mô hình phòng khám bác sĩ này tại trạm y tế xã Dục Tú (huyện Đông Anh), trong năm 2013 tiếp tục triển khai thực hiện mô hình này tại trạm y tế Cầu Diễn và Cổ Nhuế (huyện Từ Liêm). Dự kiến từ nay đến 2015, thành phố Hà Nội sẽ mở rộng xây dựng 20 mô hình bác sĩ gia đình.

Tiến Hưng

Từ khoá: bão thanh toán triển khai bhxh chữa bệnh dự thảo chăm sóc sức khoẻ dịch vụ thí điểm bảo hiểm xã hội gia quy định người bệnh bảo hiểm gia đình khám chữa bệnh

BIDV hỗ trợ 1.000 USD cho mỗi gia đình thành viên phi hành đoàn

(TNO) Ngày 18.10, Ngân hàng TMCP Đầu tư và Phát triển Việt Nam (BIDV) cho biết liên quan vụ máy bay ATR72 của Lao Airlines bị rơi xuống sông Mekong ngày 16.10, BIDV sẽ thực hiện hỗ trợ ngay 1.000 USD cho mỗi gia đình các thành viên phi hành đoàn.

Lao Airlines là khách hàng của Công ty Liên doanh Bảo hiểm Lào Việt-LVI (công ty liên doanh giữa Tổng công ty Bảo hiểm BIDV (BIC), đơn vị thành viên của BIDV, và Ngân hàng Ngoại thương Lào (BCEL).

Trước đó, khoảng 16 giờ ngày 16.10, chuyến bay mang số hiệu QV301 của Lao Airlines trong quá trình hạ cánh đã gặp sự cố, lao xuống sông Mekong khi còn cách sân bay Pakse, tỉnh Champasak (Lào) khoảng 8 km.

Toàn bộ 44 hành khách và 5 thành viên tổ bay đã thiệt mạng, trong đó có 5 người Việt Nam.

T.Xuân

>> Vụ rơi máy bay ở Lào: Đã tìm thấy 26 thi thể

>> Video: Hiện trường vụ tai nạn máy bay ở Lào

>> Vụ rơi máy bay ở Lào: Tang thương gia đình Việt kiều tử nạn

>> Đường qua Lào bị sạt lở kinh hoàng

>> Một gia đình Việt kiều trong thảm nạn hàng không ở Lào

>> Cung ứng lao động giúp việc nhà

>> Hiện tượng gió đứt tầng thấp làm máy bay Lao Airlines rơi?

>> Vụ máy bay rơi ở Lào: Nhiều thi thể cách hiện trường đến 20 km

>> 4 Việt kiều tử nạn trong vụ rơi máy bay ở Lào

>> Kinh hoàng vụ rơi máy bay ở Lào qua lời kể nhân chứng

>> Rớt máy bay tại Lào, hơn 40 người thiệt mạng

Từ khoá: tổng công ty bảo hiểm bidv gia đình công ty bảo hiểm bidv công ty bảo hiểm bidv lao airlines công ty bảo hiểm bidv gia máy bay

Quay ngược thời gian với mũ bảo hiểm Bell mới

- Bell Bullitt và Custom 500 là hai mẫu mũ bảo hiểm mới phù hợp cho những ai đam mê dòng môtô ra đời từ thập niên '50 của thế kỷ trước.

Vẻ đẹp cổ điển luôn có một sức hấp dẫn khó cưỡng. Hiểu rõ điều đó, hãng Bell đã trình làng 2 dòng mũ bảo hiểm mới mang kiểu dáng cổ điển, đó là Bullitt và Custom 500. Có thể nói, đây là 2 mẫu mũ bảo hiểm phù hợp cho những ai đam mê dòng môtô ra đời từ thập niên '50 của thế kỷ trước.

Trong đó, dòng mũ bảo hiểm Bullitt được ra đời để kỷ niệm 60 năm thành lập hãng Bell. Vì thế, Bullitt sở hữu kiểu dáng gợi liên tưởng đến dòng mũ bảo hiểm đời đầu của nhãn hiệu Bell.

Trái ngược với kiểu dáng cổ điển là hàng loạt đặc điểm bắt kịp thời đại của Bell Bullitt. Cụ thể, Bullitt được sản xuất theo tiêu chuẩn cao nhất của hãng Bell hiện nay với vỏ mũ bằng sợi tổng hợp và các lớp EPS đa vật liệu. Bên cạnh đó là lớp đệm trong mũ chống vi khuẩn có thể tháo ra và giặt tùy ý cùng nhiều lỗ thông khí bằng kim loại.

Dòng mũ bảo hiểm Bell Bullitt đi kèm chế độ bảo hành 5 năm. Mũ có đủ cỡ, từ XS đến XXL, sao cho phù hợp với nhiều người sử dụng và chỉ nặng 1,4 kg. Bắt đầu có mặt trên thị trường vào ngày 1/3/2014, Bell Bullitt được bán với giá 399,95 USD.

Nếu không thích dòng mũ bảo hiểm che kín 3/4 đầu như Bullitt, bạn có thể chọn một sản phẩm mới khác của hãng Bell là Custom 500. Cũng sở hữu kiểu dáng cổ điển như Bullitt nhưng Bell Custom 500 đi kèm khá nhiều điểm khác biệt.

-2b2cb.jpg "Quay ngược thời gian với mũ bảo hiểm Bell mới 2")

Phần trong mũ đã được tái thiết kế để vừa vặn với đầu người đội hơn đồng thời mang đến cảm giác ấm áp mà thoải mái. Bell Custom 500 có 5 cỡ vỏ và lớp EPS bên trong. Vỏ mũ được vẽ những họa tiết độc đáo và đa dạng để phù hợp với nhiều phong cách cũng như sở thích của người dùng.

Bên cạnh đó, Bell Custom 500 còn đi kèm hệ thống khóa 5 điểm và quai lót an toàn. Người sử dụng có thể mua kính chắn gió theo ý thích để lắp vào Bell Custom 500. Tuyệt vời hơn, Bell Custom 500 chỉ có giá dưới 100 USD.

Cùng ngắm một số hình ảnh của Bell Custom 500:

-2b2cb.jpg "Quay ngược thời gian với mũ bảo hiểm Bell mới 3")

-2b2cb.jpg "Quay ngược thời gian với mũ bảo hiểm Bell mới 4")

-2b2cb.jpg "Quay ngược thời gian với mũ bảo hiểm Bell mới 5")

-2b2cb.jpg "Quay ngược thời gian với mũ bảo hiểm Bell mới 6")

-2b2cb.jpg "Quay ngược thời gian với mũ bảo hiểm Bell mới 7")

-2b2cb.jpg "Quay ngược thời gian với mũ bảo hiểm Bell mới 8")

Từ khoá: sản phẩm mới bão bảo hiểm

Cựu đại lý Prudential lĩnh án chung thân vì tội lừa đảo

Chiều ngày 17/10, "siêu lừa" Bùi Thị Thu Hằng - cựu đại lý của hãng bảo hiểm Prudential, chi nhánh Quảng Ninh - đã bị Hội đồng xét xử tòa án nhân dân tỉnh Quảng Ninh tuyên án chung thân vì tội lừa đảo, chiếm đoạt tài sản.

16 đồng phạm của Hằng cũng bị tuyên phạt từ 3 năm đến 13 năm tù cùng chung tội danh.

Ngoài ra, Bùi Thị Thu Hằng còn phải chịu bồi thường số tiền 211 tỷ đồng, các bị cáo khác cũng bị buộc bồi thường tiền cho bị hại ở mức thấp hơn, từ vài trăm triệu đến hơn 3 tỷ đồng.

Theo cáo trạng, trở thành đại lý, thấy có cơ hội kiếm tiền bất chính, từ tháng 4/2010, Hằng đã giả mạo là trưởng phòng kinh doanh, sau đó giả làm "giám đốc văn phòng phát triển kinh doanh khu vực Quảng Ninh" thuê nhà làm trụ sở văn phòng và lôi kéo chồng cùng một số đối tượng làm thuê trong các hiệu tóc và ngoài xã hội tham gia lừa đảo.

Ban đầu Hằng tổ chức bán gói bảo hiểm "Phú an khang Hưu trí" với phí khoảng 100 triệu đồng để mỗi tháng người mua được nhận lương chuyển vào tài khoản cá nhân từ 4 - 5,5 triệu đồng.

Tiếp đến Hằng lại chào bán các "Hợp đồng VIP" hay còn gọi gói "Bảo hiểm VIP" có thời hạn 90 ngày với lãi suất cao lên tới 50 - 53%.

Ban đầu, Hằng đã sử dụng một số phiếu thu thật của Công ty Prudential phát cho Hằng và đại lý Hằng quen biết để viết phiếu thu tiền của người mua loại hình bảo hiểm mà Hằng tự đặt ra.

Minh chứng là trong kết quả của cơ quan điều tra xác nhận Hằng đã sử dụng phiếu thu có số 6710444, 6710445, 7078532 viết thu của khách hàng từ 35 đến 70 triệu đồng/phiếu.

Để có phiếu thu "chính hiệu" Prudential phục vụ cho việc lừa đảo, từ 13/5/2010 đến 2/8/2010, Hằng liên tục báo công ty về việc bị mất nhiều quyển phiếu thu tạm thời do công ty phát cho đại lý.

Một thời gian sau, thấy không thể tiếp tục sử dụng các phiếu thu và mẫu hồ sơ do chính Công ty bảo hiểm Prudential phát hành, Hằng đã thuê người dùng công nghệ chụp quét ảnh scan, tạo phôi hình ảnh mẫu làm giả các mẫu phiếu thu và mẫu hồ sơ của Công ty Bảo hiểm Prudential và sử dụng vào việc chiếm đoạt tiền của nhiều người hơn.

[Xét xử cựu đại lý Prudential lừa hàng trăm tỷ đồng]

Để thu hút được nhiều khách hàng tham gia loại "bảo hiểm VIP" thời hạn ngắn, lãi suất cao, Bùi Thị Thu Hằng cùng đồng bọn công khai tổ chức khuếch trương tiếp thị khách hàng dưới hình thức "Lễ tri ân khách hàng" tại khách sạn Novotel, một khách sạn sang trọng bậc nhất ở thành phố Hạ Long, cùng với các hoạt động làm từ thiện ở trường học, thưởng khuyến mãi có giá trị như xe ôtô, xe máy, đi du lịch trong và ngoài nước.

Thông qua hoạt động khuếch trương này, Hằng đã thu hút được nhiều người tham gia, tin tưởng bỏ ra nhiều tỷ đồng để mua loại hình "bảo hiểm VIP."

Cũng theo cáo trạng, vào tháng 1/2011, chị Nguyễn Thị Hiền, Trưởng ban Kinh doanh của Công ty Prudential, Chi nhánh Quảng Ninh, nhận được một số thông tin về việc Hằng bán các gói bảo hiểm của Prudential có thời hạn ngắn ngày, lãi suất cao 50-53% và loại bảo hiểm "hưu trí," đã trao đổi với các lãnh đạo của Prudential tại Quảng Ninh, trong đó có bà Trần Thị Kim Lan, Trưởng đại diện Prudential tại Quảng Ninh.

Cùng thời điểm này, Công ty Prudential phát hiện có 2 bộ hồ sơ bảo hiểm giả nên Prudential đã tạm đình chỉ hợp đồng đại lý đối với Hằng để xác minh làm rõ.

Theo lời khai trong cáo trạng, bà Trần Thị Kim Lan cho rằng: chị Hiền chỉ nghe người ta nói lại về Hằng, những người này không muốn trực tiếp đến cung cấp thông tin. Bà Lan đã cử người đến xác minh tại khách sạn Novotel, nơi tổ chức lễ tri ân khách hàng, nhưng khách sạn này không cung cấp cụ thể thông tin vì lý do bảo mật thông tin khách hàng.

Không lâu sau đó, chính Công ty Prudential cho rằng không đủ bằng chứng xác định Hằng có vi phạm hợp đồng đại lý, lừa đảo chiếm đoạt tài sản của khách hàng bằng hồ sơ giả nên Prudential đã tiếp tục cho Hằng làm đại lý của mình.

Dù trong tháng 1/2011 bị tạm đình chỉ hợp đồng đại lý, nhưng Bùi Thị Thu Hằng và đồng bọn (trưởng nhóm Hoàng Kim Dung) vẫn được công nhận là đại lý có doanh thu cao nhất, có số hợp đồng nhiều nhất miền Bắc trong khoảng thời gian từ 1/1/2011 đến 25/1/2011, nên được vinh danh trên "Bảng vàng Prudential Việt Nam."

Đa số các hợp đồng này, Hằng dùng tiền lừa đảo được của khách hàng rồi cho đồng bọn và người nhà đứng tên với Prudential.

Hằng và đồng bọn đã lợi dụng hình ảnh vinh danh này để tiếp tục gây dựng hình ảnh của mình, tạo vỏ bọc tốt gây dựng lòng tin với khách hàng để tiếp tục hành vi lừa đảo.

Theo kết luật của Hội đồng xét xử, bị cáo duy nhất là Vũ Cao Thăng, đồng phạm với Bùi Thị Thu Hằng được hưởng án treo (3 năm, thử thách 5 năm).

Về sự liên quan của Prudential đối với vụ án, Hội đồng xét xử cho rằng không có cơ sở khẳng định trách nhiệm của hãng bảo hiểm này đối với hành vi phạm tội của cựu đại lý Bùi Thị Thu Hằng./.

Văn Đức (Vietnam+)

Từ khoá: loại hình bảo hiểm bảo hiểm prudential gia hợp đồng công ty bảo hiểm gói bảo hiểm công ty bảo hiểm prudential kinh doanh quảng ninh bảo mật thông tin hãng bảo hiểm bảo hiểm hưu trí công ty lừa đảo bảo hiểm bão prudential việt nam làm từ thiện tri ân khách hàng thời hạn khách hàng prudential thông tin hình ảnh

Tái cấu trúc hệ thống tài chính chậm, vì sao?

(ĐTCK) Quá trình tái cấu trúc hệ thống tài chính vẫn đang diễn ra chậm so với yêu cầu, các vấn đề dài hạn và mang tính cơ cấu chưa nhận được sự quan tâm đầy đủ.

Đó là ý kiến đáng chú ý được nêu ra tại Hội thảo "Cải cách thị trường tài chính trong chiến lược tái cơ cấu kinh tế" do Ban Kinh tế Trung ương và Ủy ban Giám sát tài chính quốc gia (UBGS) tổ chức đầu tuần này.

TS. Trương Văn Phước, Phó chủ tịch UBGS nhận định, thời gian qua, việc cải cách hệ thống tài chính đã thu được những kết quả nhất định; vấn đề nợ xấu được nhận thức đầy đủ và tập trung xử lý với sự tham gia tích cực của VAMC. Nhiều TCTD yếu kém được tái cơ cấu, hoạt động ổn định dần và đặc biệt, hành lang pháp lý quản lý hoạt động của các tổ chức tài chính cũng chặt chẽ hơn. Điển hình như các quy định siết chặt phân loại nợ và trích lập dự phòng tủi ro tín dụng các tài sản mang bản chất tín dụng; giới hạn đầu tư vào lĩnh vực bất động sản (dưới 16% tổng dư nợ), quy định hạn mức sở hữu vốn cổ phần đối với cá nhân/nhóm.

"Đồng thời, đối với TTCK và bảo hiểm cũng đã ban hành các chuẩn mực an toàn mới. Chất lượng tài sản được cải thiện và minh bạch thông tin hơn", ông Phước cho biết.

Đánh giá sự cân bằng và ổn định hệ thống đã đạt được, nhưng ông Phước cũng cho rằng, bên cạnh những vấn đề được nói đến nhiều như câu chuyện nợ xấu, "bẫy thanh khoản", sở hữu chéo... thì sự mất cân đối giữa các khu vực ngân hàng - chứng khoán - bảo hiểm là đáng quan ngại.

TTCK phải là địa chỉ huy động vốn trung và dài hạn quan trọng, nhưng trên thực tế còn nhỏ bé; hàng hóa, công cụ giao dịch chứng khoán và cơ sở nhà đầu tư còn nghèo nàn. Thị trường bảo hiểm cũng còn khá khiêm tốn.

Trong khi đó, theo nguyên Phó Thủ tướng Vũ Khoan, để có thể đẩy nhanh cải cách hệ thống tài chính thì cần làm rõ nhiều khía cạnh. Đó là nên định vị thế nào mối quan hệ giữa ngân hàng với các thành tố khác trong cơ cấu tài chính? Cơ cấu thị trường tài chính nên thế nào và cần xác lập mối quan hệ ra sao giữa quá trình cơ cấu lại thị trường tài chính với quá trình cơ cấu lại các lĩnh vực khác trong nền kinh tế nói chung?

"Điều quan trọng nhất hiện nay là quá trình tái cấu trúc hệ thống tài chính vẫn đang diễn ra chậm so với yêu cầu thực tiễn, các vấn đề dài hạn và mang tính cơ cấu chưa nhận được sự quan tâm đầy đủ", TS. Nguyễn Trí Hiếu, chuyên gia kinh tế nhận định.

Chia sẻ với ĐTCK, TS. Lê Xuân Nghĩa, Viện trưởng Viện Nghiên cứu Phát triển kinh doanh (BDI) cho rằng, sự chậm trễ của tiến trình tái cơ cấu hệ thống tài chính không phải là do các cơ quan chuyên môn chưa đủ quyết tâm, mà cội nguồn là sự chưa đồng thuận của các quyết sách.

"96% tài sản của hệ thống tài chính nằm trong hệ thống ngân hàng. Muốn tái cấu trúc hệ thống ngân hàng nhanh thì vấn đề cốt lõi là xử lý nợ xấu nhanh. Trong khi đó, lại không cho phép dùng ngân sách để xử lý nợ xấu. Đồng thời, các khoản nợ của Nhà nước có thể gây ra nợ xấu của DN và các ngân hàng như nợ xây dựng cơ bản cũng chưa được xử lý rốt ráo. Do vậy, muốn tái cơ cấu nhanh hệ thống ngân hàng, Chính phủ cũng phải xử lý khoản nợ xây dựng cơ bản hơn 90.000 tỷ đồng, các NHTM tự xử lý những khoản nợ nhỏ và để VAMC xử lý những khoản nợ lớn. Cả 3 bên phải cùng hành động thì mới xử lý nhanh được câu chuyện nợ xấu", ông Nghĩa nói.

Từ khoá: ngân hàng trích lập dự phòng bảo hiểm cải cách kinh tế tái cấu trúc bất động sản bão gia tài sản thị trường thị trường tài chính nền kinh tế thị trường bảo hiểm tài chính

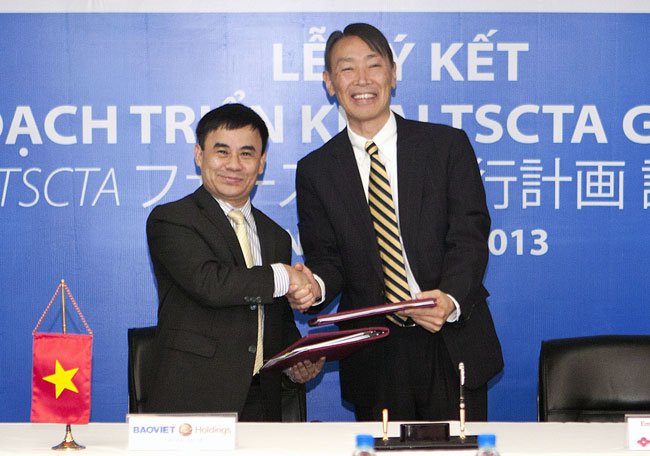

Đối tác Nhật giúp Bảo Việt quản lý rủi ro

Đối tác Nhật giúp Bảo Việt quản lý rủi ro

Hồng Phúc

|

| Đại diện Bảo Việt (trái) và Sumitomo Life trao đổi thỏa thuận cam kết triển khai thỏa thuận hỗ trợ kỹ thuật. Bảo Việt cung cấp. |

(TBKTSG Online) - Ngày 16-10, đối tác chiến lược nắm 18% cổ phần của Tập đoàn Bảo Việt là Tập đoàn bảo hiểm Nhật Bản Sumitomo Life đã ký cam kết triển khai thỏa thuận hỗ trợ kỹ thuật và chuyển giao năng lực giai đoạn I cho Bảo Việt, trong đó có quản lý rủi ro.

Sumitomo Life tham gia HĐQT của Bảo Việt

Thông cáo báo chí phát đi cùng ngày bởi Bảo Việt cho biết, chính thức bắt đầu từ ngày ký và một năm sau đó (16/10/2013 - 15/10/2014), Sumitomo Life sẽ tập trung hỗ trợ cho Bảo Việt ở lĩnh vực bảo hiểm nhân thọ, bảo hiểm phi nhân thọ và quản lý rủi ro.

Theo tổng giám đốc Bảo Việt Trần Trọng Phúc, trong lĩnh vực bảo hiểm nhân thọ, Sumitomo Life sẽ tập trung hỗ trợ bốn mảng với các chuyên gia trực tiếp làm việc tại Tổng công ty Bảo Việt nhân thọ. Bốn mảng này bao gồm dịch vụ phát triển sản phẩm (actuary), công nghệ thông tin (hỗ trợ triển khai chuyển đổi hệ thống), duy trì quan hệ với đối tác ngân hàng (bancassurance) và quản lý đại lý (hỗ trợ và chia sẻ kinh nghiệm nâng cao năng suất, chất lượng đại lý).

Với lĩnh vực bảo hiểm phi nhân thọ, Sumitomo Life sẽ chia sẻ kinh nghiệm về bảo hiểm y tế, là mảng bảo hiểm có nhiều tiềm năng phát triển tại thị trường Việt Nam và tập trung hỗ trợ phát triển các sản phẩm bảo hiểm y tế phù hợp với nhu cầu của khách hàng.

Trong lĩnh vực quản lý rủi ro, Sumitomo Life sẽ chủ yếu hỗ trợ mảng rủi ro thị trường, báo cáo và thông tin quản trị trong lĩnh vực quản lý rủi ro.

Từ khoá: bảo việt bảo hiểm phi nhân thọ bảo việt nhân thọ lĩnh vực bảo hiểm phi nhân thọ bão sản phẩm bảo hiểm phi nhân thọ lĩnh vực bảo hiểm triển khai chất lượng đại lý tổng giám đốc phát triển tập đoàn bảo việt công nghệ thông tin bảo hiểm bảo hiểm nhân thọ tổng công ty bảo việt nhân thọ nhu cầu của khách hàng đối tác chiến lược thị trường việt nam sumitomo life công ty bảo việt sumitomo tập đoàn bảo hiểm nhân thọ

'Bale không phải là cầu thủ đắt giá nhất thế giới'

Chủ tịch Florentino Perez hôm 14/10 khẳng định Real chỉ phải trả 91 triệu euro để có được sự phục vụ của tiền vệ xứ Wales.

|

Phát biểu trên kênh truyền hình Intereconomia, người quyền lực nhất của "Nhà trắng" xác nhận Real đã mua một bảo hiểm đặc biệt cho cầu thủ xứ Wales. "Đương nhiên chúng tôi phải mua bảo hiểm cho Bale. Đó là bảo hiểm tính mạng và tai nạn. Bale được bảo hiểm cho toàn bộ số tiền chuyển nhượng 91 triệu euro", Perez nói.

Trước đó, truyền thông Anh dẫn nguồn tin từ Tottenham cho biết giá trị chuyển nhượng của Bale lên đến 100 triệu euro, giúp cầu thủ hay nhất Premier League mùa trước trở thành cầu thủ đắt giá nhất thế giới.

Với xác nhận trên của Perez, Cristiano Ronaldo vẫn là cầu thủ có giá chuyển nhượng cao nhất thế giới hiện nay. Chân sút Bồ Đào Nha chuyển đến Real vào năm 2009 với giá 94 triệu euro, nhiều hơn Bale 3 triệu.

Ngoài vấn đề tiền bạc, Perez còn tái khẳng định chấn thương của Bale không nghiêm trọng như tờ Marcađưa tin cách đây không lâu: "Vấn đề của cậu ấy chỉ là không có sự chuẩn bị tốt trước mùa giải nên gặp phải chấn thương đùi. Tuy nhiên mọi thứ bây giờ đã ổn. Hy vọng Bale có thể ra sân vào cuối tuần này."

Hữu Nhơn

Từ khoá: bão bảo hiểm mua bảo hiểm gia chuyển nhượng

Real "đổ tiền" mua bảo hiểm cho Gareth Bale

Dân Việt >

Thể thao

Real "đổ tiền" mua bảo hiểm cho Gareth Bale

4524

Dân Việt - Quá lo lắng trước tình trạng chấn thương của Gareth Bale, ban lãnh đạo Real Madrid đã quyết định "dốc hầu bao" 4 triệu bảng/năm để mua bảo hiểm cho cầu thủ chạy cánh người xứ Wales.

- >> SỐC: Jack Wilshere phóng uế trên sân bóng của ĐT Anh

- >> Bất chấp bão Nari, HAGL-Arsenal JMG vẫn hoạt động bình thường

- >> Nadal sắp bỏ túi một đống tiền "dễ như ăn kẹo"

- >> Ảnh nóng: Toàn cảnh HAGL-Arsenal JMG, "gia tài" trăm tỷ của bầu Đức

Từ trước đến nay, Bale vốn nổi tiếng là cầu thủ có tiền sử chấn thương. Cụ thể, tnăm 2007 tới nay, ngôi sao 24 tuổi đã dính tới 27 chấn thương lớn nhỏ. Điều đó khiến anh bỏ lỡ tổng cộng 78 trận chính thức trong màu áo CLB cũng như ĐTQG.

Kể từ khi chuyển sang đầu quân cho Real vào hôm 1.9 với mức phí chuyển nhượng kỷ lục thể giới, Bale thường xuyên phải nghỉ thi đấu vì những chấn thương khác nhau. Tính tới thời điểm này, Bale mới chỉ ra sân thi đấu vỏn vẹn 132 phút và ghi được 1 bàn thắng.

Hiện cầu thủ chạy cánh người xứ Wales được cho là đang bị thoát vị đĩa đệm và gai ở hai cột sống lưng. Nếu tiêm thuốc giảm đau, Bale vẫn có thể ra sân thi đấu nhưng chắc chắn anh không thể đạt phong độ cao nhất. Vì vậy, không loại trừ khả năng cựu cầu thủ Tottenham sẽ phải lên bàn mổ trong thời gian tới để giải quyết dứt điểm chấn thương mà anh gặp phải.

Quá lo lắng trước khả năng mình có thể rơi vào tình cảnh "ném tiền qua cửa sổ", ban lãnh đạo Real đã quyết định bỏ ra 4 triệu bảng mỗi năm để mua bảo hiểm cho Bale.

Theo tiết lộ của tờ El Confidencial, với khoản tiền bảo hiểm kể trên, đội bóng Hoàng gia sẽ thu về số tiền bồi thường khoảng 34.000 bảng/ngày (tương đương 40.000 euro/ngày) trong quãng thời gian Bale phải ngồi dưỡng thương.

Trong trường hợp cầu thủ đắt giá nhất thế giới bị dính chấn thương dài hạn và đối mặt với nguy cơ phải "treo giày" sớm, Real sẽ nhận được khoản tiền bồi thường lên tới 78 triệu bảng.

Hữu Tuấn

Từ khoá: bảo hiểm tiền bồi thường số tiền bồi thường bão mua bảo hiểm

9 tháng đầu năm 2013, VietnamPost tăng trưởng gần 8% doanh thu

| Trong các mảng dịch vụ lõi của VietnamPost, nhóm dịch vụ tài chính bưu chính 9 tháng đầu năm 2013 tăng trưởng cao nhất, tăng tới 32% so với cùng kỳ năm ngoái. |

ICTnews - Trong 9 tháng đầu năm nay, Tổng Công ty Bưu điện Việt Nam (VietnamPost) đã hoàn thành 65,6% kế hoạch doanh thu cả năm, tăng trưởng 7,7% so cùng kỳ năm 2012.

>> Chính thức bổ nhiệm Chủ tịch, Tổng Giám đốc Bưu điện Việt Nam/ Miễn cước chuyển tiền, hàng cứu trợ đồng bào bị bão số 10/ Bưu điện Việt Nam mở dịch vụ chuyển tiền nhanh PayPost/ Sáp nhập xong 2 dịch vụ EMS và VExpress trong tháng 8/2013/ VietnamPost: Gắn chíp để "đo" chất lượng bưu phẩm quốc tế đi.

Thông tin nêu trên vừa được ông Đỗ Ngọc Bình - Chủ tịch VietnamPost cho biết tại Hội nghị giao ban công tác quản lý nhà nước quý III/2013 của Bộ TT&TT diễn ra sáng nay, ngày 14/10/2013.

Cũng theo ông Đỗ Ngọc Bình, riêng trong mảng dịch vụ bưu chính, năm nay tình hình khó khăn chung của nền kinh tế đã ảnh hưởng, tác động mạnh đến thị trường kinh doanh dịch vụ bưu chính chuyển phát. Vì thế, trong 9 tháng đầu năm 2013, mặc dù các đơn vị trong VietnamPost đã nỗ lực, cố gắng song doanh thu Tổng Công ty đạt được từ mảng dịch vụ lõi này chỉ đạt 66,7% kế hoạch, tăng trưởng 8,7% so với cùng kỳ năm ngoái.

Còn với mảng dịch vụ tài chính bưu chính, kết quả đạt được khả quan hơn, hoàn thành 69,6% kế hoạch doanh thu, tăng trưởng 32% so với cùng kỳ năm 2012.

Riêng với mảng dịch vụ đại lý viễn thông - CNTT, theo lãnh đạo VietnamPost, kết thúc quý III/2013, doanh nghiệp bưu chính này mới chỉ đạt 34,3% kế hoạch doanh thu, giảm 52,2% so với cùng kỳ năm 2012. Theo lý giải của ông Bình, nguyên nhân chủ yếu của sự sụt giảm trên là do bị ảnh hưởng từ việc tổ chức bán thẻ điện thoại của các đơn vị trong mạng lưới.

"Tuy nhiên hiện nay, tốc độ bán thẻ điện thoại đã được đẩy mạnh trở lại. Đồng thời, VietnamPost và Tập đoàn VNPT cũng đang có những điều chỉnh về cơ cấu và cách thức phối hợp trong khâu tổ chức bán thẻ", ông Bình cho biết thêm.

Đáng chú ý, chênh lệch thu chi 9 tháng đầu năm 2013 của VietnamPost đã đạt 48,6 tỷ đồng, trong đó riêng Công ty mẹ - Bưu điện Việt Nam đạt được 26,6 tỷ đồng.

Về phương hướng hoạt động các tháng cuối năm 2013, song song với việc tiếp tục hoàn thiện mô hình tổ chức hoạt động của Tổng Công ty theo mô hình mới, Ban lãnh đạo VietnamPost cũng đã xác định rõ củng cố, phát triển các dịch vụ hiện có và triển khai các dịch vụ mới là một nhiệm vụ trọng tâm của doanh nghiệp.

Cụ thể, triển khai nhiệm vụ này, trong các tháng cuối năm nay, VietnamPost sẽ thực hiện hàng loạt nội dung công việc như: Tăng cường theo dõi, quản lý, hỗ trợ thúc đẩy sản xuất kinh doanh tại các đơn vị; Thúc đẩy kinh doanh, duy trì, phát triển khách hàng, nâng cao hiệu quả sản xuất kinh doanh dịch vụ EMS sau quá trình sáp nhập; Chỉ đạo, bám sát việc triển khai dịch vụ chi trả lương hưu, trợ cấp bảo hiểm xã hội tại các đơn vị, đặc biệt là địa bàn Hà Nội và TP.HCM; Đẩy mạnh dịch vụ chuyển tiền trong nước và quốc tế; Triển khai kinh doanh dịch vụ phát hành lịch năm 2014; Triển khai mở rộng các dịch vụ chuyển phát hồ sơ thủ tục hành chính, chi trả trợ cấp người có công, thu nộp bảo hiểm y tế, bảo hiểm xã hội tự nguyện, thu tiền điện, nước...

Ngoài ra, cũng trong các tháng cuối năm nay, theo kế hoạch, VietnamPost dự kiến sẽ tập trung triển khai một số nhiệm vụ quan trọng khác như: Đẩy nhanh tiến độ các dự án đầu tư trọng điểm về hạ tầng, kho bãi, CNTT, củng cố lại việc tổ chức thực hiện các dự án đầu tư tại các đơn vị; Tiếp tục triển khai các nội dung công việc thuộc 5 chơng trình công tác trọng tâm nhằm nâng cao chất lượng dịch vụ trên toàn mạng lưới của VietnamPost...

VA

Từ khoá: triển khai tăng trưởng công ty kế hoạch bưu điện tổng giám đốc kinh doanh dịch vụ tài chính lương hưu quản lý nhà nước doanh thu nền kinh tế bảo hiểm xã hội công ty bưu điện bảo hiểm thủ tục hành chính nâng cao chất lượng chất lượng dịch vụ dịch vụ mô hình tổ chức bão

Bình Dương: Cty Beautec Vina trốn đóng BHXH gần 11 tỉ đồng

Ngày 13.10, ông Bùi Thanh Nhân - Phó Chủ tịch LĐLĐ tỉnh - cho biết, đã có báo cáo gửi UBND tỉnh đề nghị có biện pháp xử lý để bảo đảm quyền lợi cho trên 1.330 LĐ ở Cty TNHH Beautec Vina (100% vốn Hàn Quốc, đóng tại số 7, đường Thống Nhất, KCN Sóng Thần II).

Tính đến nay, Cty Beautec Vina đã trốn đóng BHXH hơn 9 tháng của trên 1.330 CN, số tiền gần 11 tỉ đồng, trong khi hàng tháng vẫn khấu trừ tiền tham gia BHXH của NLĐ. Lãnh đạo Cty thừa nhận do gặp khó khăn về tài chính, nên không thể trả hết số tiền trốn đóng và không thể tham gia đầy đủ nghĩa vụ BHXH, BHYT... LĐLĐ tỉnh kiến nghị UBND tỉnh có biện pháp truy thu số tiền mà Cty Beautec Vina đã chiếm dụng của NLĐ và ngăn chặn để Cty không tiếp tục tái phạm.

Từ khoá: bhxh

Quỹ hưu trí: Cải cách để vượt qua khủng hoảng

Cải cách BHXH giống như chèo lái một con thuyền lớn - Người thuyền trưởng không thể đợi đến phút cuối mới hành động mà phải hành động trước khi thấy những chướng ngại vật phía trước. Vì thế cần phải có những thay đổi mang tính định hướng chiến lược ngay từ bây giờ.

Chính phủ và Quốc hội Việt Nam đang dự định cải cách Luật BHXH vào năm 2014. Tốc độ già hóa dân số nhanh cùng với những bất hợp lý trong hệ thống Quỹ hưu trí đòi hỏi cần phải có ngay những cải cách cơ cấu mạnh mẽ bởi nếu trì hoãn cải cách có thể dẫn đến những khủng hoảng xã hội trong tương lai.

Cần có ngay những cải cách cơ cấu mạnh mẽ

Theo yêu cầu của Chính phủ Việt Nam, Tổ chức Lao động Quốc tế (ILO) đã xuất bản ấn phẩm Dự báo tài chính quỹ hưu trí, báo cáo đã nêu rõ Quỹ hưu trí của Việt Nam đang phải đối mặt với khủng hoảng căn bản. Nếu như không cải cách kịp thời thì tới năm 2021, tổng thu của BHXH Việt Nam sẽ tương đương với chi phí. Và toàn bộ Quỹ hưu trí sẽ cạn kiệt vào năm 2034. Nói cách khác, với thiết kế hệ thống hiện tại, tất cả lao động nam dưới 39 tuổi và lao động nữ dưới 34 tuổi của Việt Nam sẽ đối mặt với nguy cơ không nhận được bất kỳ một khoản phúc lợi hưu trí nào sau khi nghỉ hưu trong tương lai.

Hơn nữa, sau một vài năm nhận lương hưu, công nhân viên chức và người lao động tham gia BHXH thuộc khối tư nhân trong độ tuổi 40 cũng sẽ không còn được nhận khoản trợ cấp nào nữa. Chỉ có những người hưởng lương hưu hiện tại và người lao động sắp nghỉ hưu mới có thể được nhận lương hưu hằng tháng cho tới khi qua đời.

Rõ ràng là vấn đề này có tác động đến toàn xã hội. Theo Trường Đại học Kinh tế Quốc dân, phúc lợi hưu trí chiếm hơn một phần ba thu nhập hộ gia đình của những người về hưu. Để cho nguồn thu nhập này cạn kiệt sẽ gia tăng tỷ lệ người già nghèo đói. Ngoài những tác động xã hội hiển hiện rõ ràng, vẫn còn nhiều khía cạnh khác cần phải được xem xét.

Trước tiên, vì biết rằng Quỹ hưu trí đang đứng trước nguy cơ cạn kiệt, người lao động trẻ và người sử dụng lao động lại càng có động cơ để trốn tham gia đóng BHXH. Cụ thể là lao động trẻ, vì sợ mất 8% đóng góp trên thu nhập trong suốt cuộc đời đi làm của họ, có thể sẽ thương lượng với người sử dụng lao động để tránh đóng BHXH. Như thế, tỷ lệ trốn đóng BHXH càng tăng thì vấn đề với quỹ BHXH càng trở nên nghiêm trọng hơn, thậm chí Quỹ hưu trí có thể vỡ trước năm 2034.

Thứ hai, vấn đề thanh khoản của BHXH có thể sẽ dẫn tới những xáo trộn về kinh tế. Đầu tiên, BHXH Việt Nam sẽ không còn dự trữ để trong tài khoản ngân hàng, mua trái phiểu hoặc cho vay bù đắp thâm hụt ngân sách như hiện đang diễn ra. Và từ sau năm 2021, BHXH Việt Nam sẽ bắt đầu phải đòi nợ: Bán trái phiếu Chính phủ, rút các khoản đặt cọc ngân hàng hoặc đòi các khoản nợ mà ngân sách Nhà nước đang vay. Rõ ràng là không thể tránh được bất kỳ một giải pháp nào trong số này.

Nhìn thấy viễn cảnh này, Đảng, Chính phủ và Quốc hội đã nhận thấy sự cần thiết của việc cải cách Chương trình hưu trí. Trên thực tế, Nghị quyết 15 của Bộ Chính trị ra đời vào tháng 6/2012, đã chỉ ra rằng "Nghiên cứu, sửa đổi Luật Bảo hiểm xã hội theo hướng mở rộng đối tượng bảo hiểm xã hội. Hoàn thiện chính sách, pháp luật và cơ chế quản lý Quỹ bảo hiểm xã hội để đảm bảo yêu cầu cân đối và tăng trưởng của Quỹ bảo hiểm xã hội". Để cân bằng giữa tính bền vững tài chính của Quỹ và mức độ bảo vệ người lao động, Chính phủ nên nhìn nhận lại yếu điểm của hệ thống hưu trí một cách thận trọng để có được phương án cải cách đúng đắn.

Tỷ lệ hưởng đang nhiều hơn mức đóng thực tế

Chương trình hưu trí Việt Nam có đặc trưng là thời gian làm việc ngắn và tuổi thọ đang có xu hướng tăng. Theo BHXH Việt Nam, tuổi nghỉ hưu trung bình là 54 khi đã tham gia đóng BHXH được từ 25-30 năm. Điều quan trọng nhất là trong vài thập kỷ gần đây, tuổi nghỉ hưu thực tế không tăng trong khi người dân Việt Nam đang sống thọ hơn trước đây. Một công dân Việt sinh năm 1990, tại thời điểm đó được kỳ vọng sẽ sống đến 66 tuổi thì đến thời điểm này, có thể sẽ sống đến 75 tuổi. Trong vài thập kỷ tới, tuổi thọ trung bình thậm chí sẽ còn tăng cao hơn, đến 78 tuổi. Trung bình, người lao động về hưu hiện tại nhận lương hưu khoảng 20 năm và vì tuổi thọ tăng nên thời gian hưởng lương hưu của họ cũng dài hơn. Tóm lại, người lao động tham gia BHXH từ 25-30 năm thì sẽ hưởng lương hưu trong 20 năm hoặc nhiều hơn. Tỷ lệ giữa thời gian làm việc và thời gian hưởng lương hưu này là không bền vững.

Ngoài ra, người nghỉ hưu nhận được phúc lợi từ Quỹ hưu trí nhiều hơn những gì họ đã đóng góp. Công thức tính lương hưu hiện tại đưa ra một tỷ lệ hưởng cao quá mức trong mối tương quan giữa lương hưu với mức lương đóng bảo hiểm trung bình khi còn làm việc. Theo các thông số phân tích của ILO, tỷ lệ hưởng của công chức, viên chức là hơn 100%, có nghĩa là họ hưởng nhiều hơn mức lương đóng BHXH thực tế của họ. Thông thường, hệ thống hưu trí chỉ cho phép một tỷ lệ hưởng trong khoảng từ 40-60%.Trên thực tế, đây là tỷ lệ cao nhất mà các chuyên gia của ILO từng biết đến.

Sự bất bình đẳng là một vấn đề khác đáng lo ngại của hệ thống hưu trí. Các nhóm lao động khác nhau như khối quân nhân, công chức, viên chức, và khối lao đông tư nhân có tỷ lệ hưởng so với mức đóng góp thực tế là khác nhau. Sự đối xử không công bằng dẫn tới hai vấn đề là: (i) Sự đố kỵ về lương hưu - gây ra tâm lý lo âu xã hội trong các nhóm đóng góp nhiều hơn hưởng; (ii) Sự trốn tránh - những nhóm đối tượng bị thiệt thòi quyền lợi sẽ có động cơ trốn và không tham gia hệ thống BHXH.

Hệ thống hưu trí hiện tại đang chưa thu hút được một bộ phận người lao động trong khối tư nhân. Đây có thể là lý do tại sao việc mở rộng tỷ lệ bao phủ đang chậm lại trong khối tư nhân. Trừ khi tất cả các nhóm đối tượng được đối xử công bằng, nếu không thì có thể việc trốn đóng BHXH sẽ trở thành đặc trưng của hệ thống hưu trí Việt Nam.

Nên thay đổi công thức tính lương hưu

Hiểu rõ được nguyên nhân của sự mất cân đối quỹ rồi thì cần phải có cải cách cấp bách. ILO đã khuyến cáo Chính phủ cân nhắc phương án tăng dần tuổi nghỉ hưu của lao động nữ và nam lên 65 vào năm 2036, thay đổi công thức tính lương hưu, bỏ mức hưởng trần 75% và áp dụng cách tính mỗi năm đóng BHXH được hưởng là 1,5% hoặc nhiều nhất là 2%; điều chỉnh lại lương hưu cho người lao động ở cả khu vực công và tư phù hợp với mức tăng lương; áp dụng được hệ số giảm cho mỗi năm nghỉ hưu trước tuổi phù hợp (5-6%/năm); thiết lập được hệ thống hưu trí đa trụ cột, bao gồm hệ thống hưu trí bổ sung và sự gắn kết rõ rệt với trợ cấp xã hội cho người già theo Nghị định 13/2010/NĐ-CP. Những cải cách này sẽ giúp cho hệ thống cải thiện về tài chính, hỗ trợ cho việc tính toán mức hưởng dễ dàng hơn và mang lại động lực làm việc cho những người trẻ tuổi.

Theo ILO, những phương án cải cách khác có thể sẽ không giải quyết được vấn đề bền vững quỹ trung hạn. Ví dụ, mở rộng độ bao phủ sẽ không thay đổi được tình hình tài chính một cách căn bản. Mà đây lại là mục tiêu đang hướng tới, chính vì thế Chính phủ cần phải cân nhắc một chiến lược đồng bộ, bao gồm cả các sáng kiến cấp phép kinh doanh và chính sách thuế, nhưng kể cả như vậy vẫn không giải quyết được vấn đề tài chính Quỹ vì càng nhiều người lao động tham gia thì nguồn thu của quỹ BHXH có tăng trong ngắn hạn nhưng lại phải chi trả lương hưu cho nhiều người hơn sau này. Tương tự như vậy, việc đề xuất tăng mức đóng hiện tại 22% cũng sẽ không thể cải thiện được tình hình. Theo tính toán của chúng tôi, nếu theo giải pháp này thì tỷ lệ đóng phải tăng được trên 40% trong hai thập kỷ tới. Và như vậy thì không khả thi trong tình hình kinh tế hiện nay.

Tóm lại, Chính phủ và Quốc hội Việt Nam cần phải vượt qua được thách thức rất lớn là: Quỹ hưu trí đang đối mặt với khủng hoảng, trong khi những phương án cải cách lại chưa phổ biến ở Việt Nam. Trong thực tế, trên thế giới cũng chỉ có một vài cộng đồng dễ dàng chấp nhận yêu cầu làm việc dài hơn khi tuổi nghỉ hưu tăng lên. Tuy nhiên, nếu không có thay đổi chính sách rõ rệt ngay từ bây giờ thì Việt Nam sẽ phải cần một cải cách bất thường hơn nữa trong vòng 5-10 năm tới hoặc chấp nhận rằng hầu hết người lao động dưới 40 tuổi sẽ không nhận được bất kỳ một khoản trợ cấp lương hưu nào sau khi đã đóng góp trong suốt cuộc đời làm việc..

Các nhà hoạch định chính sách Việt Nam đã có những động thái tích cực nhất quán để thích ứng với tình hình kinh tế thay đổi liên tục như hiện nay. Tuy nhiên cải cách BHXH giống như chèo lái một con thuyền lớn: Người thuyền trưởng không thể đợi đến phút cuối mới hành động. Hơn thế nữa, cần phải hành động trước khi thấy những chướng ngại vật phía trước. Báo cáo của ILO trình Chính phủ đã chỉ rõ rằng thách thức, khó khăn đang ở ngay trước mắt chúng ta.Vì thế cần phải có những thay đổi mang tính định hướng chiến lược ngay từ bây giờ.

Từ khoá: đồng bảo hiểm ilo chính phủ bão người sử dụng lao động xã hội kinh tế việt nam mở rộng đối tượng bảo hiểm cơ thể bảo hiểm tài chính quỹ bảo hiểm chính sách lao động đóng góp không công bằng luật bảo hiểm quản lý quỹ bhxh luật bảo hiểm xã hội cải cách gia trợ cấp bảo hiểm trùng bảo hiểm xã hội người lao động thay đổi lương hưu

Hành trình thắp sáng những niềm tin

Tập đoàn Bảo Việt hướng về miền Trung:

PV.

- Tập đoàn Bảo Việt ủng hộ hơn 500 triệu đồng hướng về miền Trung thân yêu

- Tập đoàn Bảo Việt được Forbes bình chọn trong Top 50 Công ty niêm yết tốt nhất tại Việt Nam

- Tập đoàn Bảo Việt nằm trong Top 10 Doanh nghiệp Sao Vàng đất Việt 2013 tiêu biểu về trách nhiệm xã hội

Tin liên quan:

Cán bộ nhân viên Tập đoàn Bảo Việt chung tay giúp đỡ đồng bào miền Trung. Nguồn: baoviet.com.vn

Kết nối yêu thương - hỗ trợ ngay hơn 500 triệu đồng

Ông Hoàng Việt Hà, Giám đốc hoạt động Tập đoàn Bảo Việt chia sẻ: "Truyền thống tương thân tương ái, lá lành đùm lá rách luôn được Bảo Việt chú trọng thực hiện trong suốt quá trình hoạt động 48 năm qua. Nằm trong chuỗi các hoạt động "Kết nối yêu thương" của Bảo Việt, chương trình này như là sự chia sẻ của từng cán bộ Bảo Việt hướng tới đồng bào miền Trung thân yêu - nơi thường xuyên gánh chịu những tổn thất nặng nề từ những đợt bão lũ."

"Chúng tôi hy vọng người dân sẽ vượt qua những khó khăn và nỗi đau mất mát. Bão có thể xóa tan nhà cửa, tài sản và cả con người, nhưng không thể xóa đi tinh thần lạc quan vượt lên trên thử thách khắc nghiệt của thiên nhiên và niềm tin yêu cuộc sống của chúng ta,"ông Hà nói.

Chỉ trong một thời gian ngắn sau khi triển khai, chương trình "Bảo Việt - Kết nối yêu thương: Hướng về miền Trung thân yêu" đã huy động được số tiền hơn 500 triệu đồng từ Quỹ An sinh xã hội và từ chính sự đóng góp tự nguyện, chân thành từ các cán bộ nhân viên Bảo Việt trên địa bàn Hà Nội.

Tập đoàn Bảo Việt đã phối hợp với các công ty thành viên của Tổng Công ty Bảo hiểm Bảo Việt và Tổng Công ty Bảo Việt Nhân thọ tại các địa phương để nắm bắt tình hình thực tế thiệt hại tại các tỉnh, từ đó có kế hoạch cụ thể hỗ trợ người dân.

Hành trình hướng về Miền Trung - hành trình thắp sáng những niềm tin

Hành trình về với Miền Trung của Bảo Việt qua 4 địa phương Nghệ An, Hà Tĩnh, Quảng Bình và Quảng Trị là hành trình mà chúng tôi cảm nhận được rõ rệt nhất nỗi đau mất mát đang đè nặng lên vai đồng bào, nhưng đâu đó vẫn có những đôi mắt ánh lên niềm hy vọng, niềm tin yêu vào cuộc sống.

Thắp niềm tin cho con trẻ tiếp tục được đến trường

Sau khi trao tặng 150 triệu đồng cho người dân tại huyện Quỳnh Lưu, Hoàng Mai (Nghệ An), đoàn đã nhanh chóng tới Kỳ Anh (Hà Tĩnh). Cán bộ huyện Kỳ Anh cho biết Tập đoàn Bảo Việt là đơn vị đầu tiên đến với bà con ngay khi cơn bão đi qua.

Tiếp đại diện Tập đoàn Bảo Việt, chị Lê Thị Chính - một trong số các hộ gia đình nhận được sự trợ giúp của Bảo Việt tại Kỳ Anh - đã không nén nổi những giọt nước mắt. Bão số 10 đã nhấn chìm toàn bộ số tiền gia đình chị tích cóp để làm kinh tế: phá hỏng toàn bộ hoa màu, giết chết đàn gia súc và vật nuôi đồng thời phá tung mái nhà của gia đình chị. Đây cũng là tình trạng chung của các gia đình tại huyện Kỳ Anh. Giảm thiểu tổn thất là niềm mong mỏi lớn của chị nhưng nỗi lo lớn nhất chính là con chị sẽ khó có thể được tiếp tục đến trường vì nhiều trường học tại huyện Kỳ Anh đều bị ảnh hưởng bởi cơn bão.

Thấu hiểu nỗi lo lắng ấy đồng thời cũng bởi đầu tư cho giáo dục là một trong những trọng tâm trong hoạt động cộng đồng của Bảo Việt, Tập đoàn đã trợ cấp cho 5 trường học bị thiệt hại nặng nhất. Việc hỗ trợ kịp thời, khẩn trương sẽ giúp trường nhanh chóng khôi phục cơ sở vật chất, giảm thiểu tối đa ảnh hưởng của cơn bão tới việc học tập của các em.

Vun đắp niềm tin cho những cây cao su sớm hồi sinh

Sang ngày 7/10, đoàn đã đến với 2 tỉnh hứng chịu hậu quả nặng nề nhất từ cơn bão số 10 là Quảng Bình và Quảng Trị. Những con số thống kê khó mà nói được hết những thiệt hại trong thực tế.

Tại Quảng Bình, 1.300 cột điện bị gãy đổ, 150 nghìn ngôi nhà bị tốc mái, 450 nhà sập đổ hoàn toàn, hơn 100 tàu bị nhấn chìm, trôi dạt vào bờ, các nhà lợp mái ngói và mái tôn đều bị bão cuốn bay nóc, hai phần ba tỉnh Quảng Bình bị mất điện trong nhiều ngày,...

Nhưng thiệt hại nặng hơn mà bão Wutip gây ra cho bà con 2 tỉnh Quảng Bình, Quảng Trị đó là 80% diện tích trồng cây cao su bị phá hủy. Trong những câu chuyện chia sẻ cùng bà con, nhiều người đã không giấu nổi nỗi đau và sự lo lắng khi được hỏi về thiệt hại kinh tế mà cơn bão gây ra cho gia đình.

Để trồng được cây cao su đòi hỏi vốn đầu tư hàng trăm triệu đồng và phải chờ từ 7-10 năm mới có thể thu hoạch mủ cao su. Thế nhưng công sức bao năm của các hộ bỗng chốc bị phá hủy trong 5 giờ. Vốn vẫn chưa thu hồi, nhà phải sửa chữa, thiệt hại lên đến hàng trăm triệu mỗi hộ.

Cụ Nguyễn Thị Hồng, 77 tuổi, sống tại xã Vĩnh Thủy, huyện Vĩnh Linh (Quảng Trị) cho biết các con cụ đều là công nhân cạo mủ cao su, nhưng sau cơn bão cao su bị phá hủy hết, các con cụ bị mất việc, giờ tất cả giờ trông vào tiền trợ cấp hơn 2 triệu đồng hàng tháng của nhà nước.

Hoàn cảnh khốn khó của bà con cần lắm những tấm lòng nhân ái. Bảo Việt đã hỗ trợ mỗi gia đình số tiền 1 triệu đồng/hộ, hy vọng đóng góp nhỏ bé này sẽ phần nào giúp người dân vượt qua khó khăn, sớm gây dựng lại được những gì đã mất.

Niềm tin cho những mái nhà ấm áp

Sống tại hai tỉnh Quảng Bình và Quảng Trị, các cán bộ của Bảo Việt cũng không tránh khỏi những thiệt hại do cơn bão gây ra. Đoàn đã hỗ trợ 61 gia đình cán bộ Bảo Việt tại hai tỉnh với số tiền 1 triệu đồng/hộ.

Chị Nguyễn Hồng Thu, cán bộ Công ty Bảo Việt Nhân thọ Quảng Bình chia sẻ, bao năm đi làm tích cóp, vợ chồng tôi quyết định tu sửa lại căn nhà hiện tại để gia đình có được nơi ở khang trang hơn. Thế nhưng, còn chưa kịp mời bà con đồng nghiệp đến nhà mới thì bão ập đến khiến công trình bị hư hỏng một phần. Xe tải chở vật liệu của chồng tôi trên đường đi gặp bão, không thể sử dụng được. Tàu cá của gia đình chồng tôi cũng bị bão cuốn, va vào tàu khác và bị hư hỏng nặng.

Tuy nhiên, trong cái rủi còn có cái may, bởi là một cán bộ Bảo Việt, tôi nhận thức rõ được vai trò của bảo hiểm trong việc san sẻ rủi ro, giảm bớt các gánh nặng tài chính khi có sự cố xảy ra. Gia đình tôi đã mua một số sản phẩm bảo hiểm của Bảo Việt bao gồm bảo hiểm nhà tư nhân, bảo hiểm xe cơ giới, vì thế chúng tôi được chia sẻ một phần nỗi lo về tài chính. Nay được Tập đoàn quan tâm, hỗ trợ thêm, bản thân tôi thấy mình như được tiếp sức mạnh, thêm niềm tin lạc quan vào cuộc sống để tiếp tục vượt qua khó khăn và thêm gắn bó với Bảo Việt.

Chứng kiến những mất mát của bà con, đoàn Bảo Việt cũng nhận thấy giá như bà con đầu tư mua bảo hiểm thì có lẽ gánh nặng về tài chính sẽ giảm bớt đi. Những trường hợp như cụ Hồng, như chị Chính đều có thể chủ động giảm thiểu các rủi ro cho gia đình thông qua việc mua bảo hiểm cho vật nuôi, bảo hiểm cho ngôi nhà, số tiền đầu tư cho bảo hiểm không nhiều nhưng khi rủi ro xảy ra mới thấy hết vai trò của bảo hiểm trong việc san sẻ gánh nặng tài chính.

Chia sẻ gánh nặng tài chính

Thiệt hại của bà con cũng ảnh hưởng không nhỏ đến công tác bồi thường trong lĩnh vực bảo hiểm phi nhân thọ của Bảo Việt, đặc biệt là nghiệp vụ bảo hiểm công trình, bảo hiểm tàu cá, bảo hiểm xe cơ giới. Bản thân cơ sở của Công ty Bảo Việt Quảng Bình cũng bị bão phá hủy: các tấm kính cửa sổ bị vỡ, kho chứa hồ sơ bị ngập úng, mái tôn bị tốc,... Tuy vậy, đơn vị vẫn đang tích cực triển khai công tác đánh giá thiệt hại, giám định bồi thường, kịp thời giải quyết quyền lợi cho bà con bị nạn để chia sẻ bớt gánh nặng tài chính.

Với tinh thần "Một miếng khi đói", Bảo Việt hy vọng san sẻ phần nào gánh nặng tài chính và thắp lên niềm tin yêu cuộc sống trong mỗi đồng bào miền Trung sau bão số 10. Nguồn: baoviet.com.vn |

Ước tính tổng số vụ thiệt hại phát sinh là khoảng 100 vụ, với tổng số tiền chi trả bảo hiểm ước khoảng 22 tỷ đồng. Cụ thể, nghiệp vụ bảo hiểm tài sản 43 vụ, ước tổn thất 8,2 tỷ đồng; nghiệp vụ bảo hiểm xây dựng lắp đặt 27 vụ, ước tổn thất 11,9 tỷ đồng; nghiệp vụ bảo hiểm học sinh 2 vụ, ước tổn thất 13 triệu đồng; nghiệp vụ bảo hiểm nông nghiệp 1 vụ, ước tổn thất 700 triệu đồng; nghiệp vụ bảo hiểm tàu 2 vụ, ước tổn thất 800 triệu đồng; nghiệp vụ bảo hiểm xe cơ giới 24 vụ, ước tổn thất 275 triệu đồng...

Đồng hành, chia sẻ cùng người dân trong hoạn nạn, chúng tôi càng thêm thấm thía ý nghĩa cao cả của bảo hiểm giúp mang lại sự bình an trong tâm hồn, sự an tâm về tài chính và tin tưởng vào tương lai. Với tinh thần "Một miếng khi đói", chúng tôi hy vọng chia sẻ phần nào gánh nặng về tài chính với những người dân nơi đây.

Với những bàn tay, những tấm lòng ấm áp trong hoạn nạn, chúng tôi cảm nhận được điều ý nghĩa hơn chính là món quà tinh thần dành tặng cho người dân trong cơn bão; dường như gánh nặng trên đôi vai cụ Hồng vơi bớt phần nào, và trong đôi mắt trẻ thơ của các em học sinh đã ánh lên niềm tin yêu cuộc sống. Chúng tôi tin với bản lĩnh của mình, người dân miền Trung sẽ nhanh chóng khắc phục hậu quả, sớm ổn định cuộc sống.

Chuỗi hoạt động "Kết nối yêu thương" là một phần trong kế hoạch thực hiện sứ mệnh "Bảo đảm sự bình an, thịnh vượng và lợi ích lâu dài cho khách hàng, nhà đầu tư, người lao động và cộng đồng" của Bảo Việt. Trong suốt các năm qua, Bảo Việt đã liên tục triển khai các chương trình vì cộng đồng.

Tính đến nay, Bảo Việt đã đầu tư hơn 80 tỷ đồng cho các hoạt động xóa đói giảm nghèo, phát triển giáo dục và thế hệ trẻ, và các hoạt động an sinh cho các huyện nghèo theo chương trình 30A của chính phủ tại Quế Phong (Nghệ An) và Pắc Nặm (Bắc Kạn), thực hiện các hoạt động đền ơn đáp nghĩa, tri ân người có công với cách mạng.

Từ khoá: bảo hiểm xe cơ giới nghiệp vụ bảo hiểm tài sản lĩnh vực bảo hiểm phi nhân thọ triển khai nghệ an bảo việt vai trò của bảo hiểm tổng công ty bảo hiểm bảo việt công ty niềm tin tinh thần cộng đồng bão nghiệp vụ bảo hiểm thiệt hại bảo hiểm vụ bảo hiểm chia sẻ gánh nặng người dân nhân thọ bảo việt nhân thọ phi nhân thọ tổn thất bảo hiểm nông nghiệp bảo hiểm bảo việt tổng công ty bảo việt nhân thọ vượt qua bảo hiểm xây dựng khó khăn bảo hiểm nhà tư nhân khắc phục hậu quả bảo hiểm tàu cá bảo hiểm nhà bảo hiểm xe công tác bồi thường mua bảo hiểm chi trả bảo hiểm lĩnh vực bảo hiểm giám định bồi thường công ty bảo hiểm sản phẩm bảo hiểm công ty bảo hiểm bảo việt bảo hiểm cho ngôi nhà bảo hiểm tài sản người lao động bảo hiểm xây dựng lắp đặt tài chính bảo hiểm tàu công ty bảo việt bảo hiểm phi nhân thọ bảo hiểm học sinh gia lòng nhân ái tập đoàn bảo việt tập đoàn gia đình

Hỗ trợ gần 18 tỷ đồng ngư dân đánh bắt xa bờ

Chủ tịch UBND tỉnh Quảng Ngãi vừa ký quyết định hỗ trợ gần 18 tỷ đồng thực hiện chính sách khuyến khích khai thác, nuôi trồng hải sản và dịch vụ khai thác hải sản trên các vùng biển xa theo Quyết định số 48/2010/QĐ-TTg ngày 13/7/2010 của Thủ tướng Chính phủ.

Trong đó, hỗ trợ nhiên liệu 16,88 tỷ đồng, mua bảo hiểm thân tàu, bảo hiểm thuyền viên hơn 1,21 tỷ đồng, mua máy thông tin liên lạc HF 868 triệu đồng.

Từ khoá: mua bảo hiểm bảo hiểm thân tàu bảo hiểm thuyền viên

Bến Tre: Phát triển gần 2.650 đoàn viên mới

Các cấp CĐ tỉnh Bến Tre, từ đầu năm đến nay đã phát triển gần 2.650 đoàn viên mới, nâng tổng số đoàn viên toàn tỉnh lên 62.679/71.965 CNVCLĐ, chiếm tỉ lệ 87,1%; thành lập mới 8 CĐCS khu vực ngoài nhà nước, nâng tổng số CĐCS lên 1.088. Các cấp CĐ giới thiệu 1.483 đoàn viên ưu tú cho tổ chức Đảng, có 551 người được xem xét kết nạp vào Đảng, đạt tỉ lệ 37,15%. L.N.G

LĐLĐ huyện Lập Thạch (Vĩnh Phúc) thời gian qua đã tham mưu với Ban Thường vụ Huyện ủy triển khai thực hiện tốt Chỉ thị 03 - CT/T.Ư của Bộ Chính trị về "Tiếp tục đẩy mạnh việc học tập và làm theo tấm gương đạo đức Hồ Chí Minh" trong các cấp CĐ. Tại hội nghị sơ kết 2 năm, đã có 17 tập thể, cá nhân xuất sắc được Huyện ủy khen thưởng. Phạm Chí

LĐLĐ tỉnh Bình Dương:Các cấp CĐ đẩy mạnh công tác phát triển đoàn viên, thành lập CĐCS. Tháng qua, đã tuyên truyền, vận động thành lập được 12 CĐCS, phát triển mới 2.945 đoàn viên. S.T

CĐ Cty CP ximăng La Hiên - Vinacominđã phối hợp với chuyên môn đảm bảo việc làm và thu nhập cho NLĐ. 9 tháng đầu năm, đơn vị đã SX được gần 400.000 tấn ximăng, đạt doanh thu hơn 395 tỉ đồng; thu nhập bình quân của NLĐ đạt mức hơn 4,1 triệu đồng/tháng.Bắc Việt

LĐLĐ tỉnh Bắc Cạn:Vừa qua, đã tổ chức giải ngân 205 triệu đồng từ quỹ "vì nữ CNVCLĐ nghèo" cho 41 nữ CNVCLĐ được vay vốn để giải quyết việc làm, tăng thêm thu nhập và cải thiện đời sống. L.Nguyên

Ban CĐ Quốc phòng: Thực hiện kế hoạch phát triển đoàn viên và thành lập CĐ năm 2013, trong tháng qua, đã tuyên truyền vận động kết nạp được hơn 300 đoàn viên. Đây là nhiệm vụ quan trọng được CĐ quân đội chú trọng đẩy mạnh trong hoạt động giai đoạn 2013-2018. T.H

LĐLĐ tỉnh Yên Bái: Trong 8 tháng của năm 2013 đã giải quyết việc làm cho 317 LĐ, dạy nghề cho LĐ nông thôn là 3.984 người. Theo khảo sát của các cấp CĐ, CNVCLĐ khối SXKD còn gặp nhiều khó khăn, thu nhập thấp hoặc có DN nợ lương CN, lương bình quân là 2.700.000 đồng/người/tháng.H.A

LĐLĐ tỉnh Ninh Bình:Chỉ đạo CĐ cấp trên cơ sở triển khai phong trào thi đua "Dân vận khéo", đến ngày 30.9 đã có 15/16 đơn vị cấp trên cơ sở đăng ký mô hình về LĐLĐ tỉnh. LĐLĐ tỉnh chọn LĐLĐ huyện Gia Viễn làm điểm xây dựng mô hình "Dân vận khéo" cấp tỉnh.V.L

CĐ Than khoáng sản:Trong quý III đã tổ chức xây dựng và sửa chữa 56 nhà "mái ấm CĐ" cho CNVCLĐ có hoàn cảnh khó khăn về chỗ ở. Tổng số tiền chi cho hoạt động này là 2,4 tỉ đồng. T.E.A

LĐLĐ tỉnh Bến Tre:Để nâng cao kỹ năng nghiệp vụ hoạt động cho CB CĐ, trong quý III, các cấp CĐ đã tổ chức được 21 lớp tập huấn cho 4.662 CB CĐ chủ chốt. Hoạt động này tiếp tục được đẩy mạnh trong thời gian tới. H.T.T

CĐ Giao thông vận tải VN:Chỉ đạo các cấp CĐ ngành về tổ chức hội nghị NLĐ và hội nghị CBCC năm 2013. Đến nay, đã có 87% số đơn vị tổ chức hội nghị NLĐ và 99% số đơn vị tổ chức hội nghị CBCC theo kế hoạch.H.Thảo

LĐLĐ tỉnh Kiên Giang:Quý III tiến hành khảo sát 5 DN chưa có tổ chức CĐ, triển khai tuyên truyền Bộ luật LĐ, Luật CĐ năm 2012 và Điều lệ CĐVN cho CNLĐ để xúc tiến thành lập tổ chức CĐ; kết nạp mới 298 đoàn viên, thành lập mới 5 CĐCS, nghiệp đoàn. LĐLĐ tỉnh cũng đã củng cố BCH 2 CĐCS cảng cá Tắc Cậu và Cty Bảo Việt nhân thọ Kiên Giang; tiếp nhận và kiện toàn BCH CĐCS Cty CP Nông sản Kiên Giang. L.N.G

LĐLĐ tỉnh Bình Dương:235 cán bộ CĐCS của các DN đã tham dự Hội nghị tập huấn về các chế độ, chính sách BHXH do LĐLĐ tỉnh và BHXH tỉnh phối hợp tổ chức. BHXH tư vấn, hướng dẫn về Luật BHXH và các văn bản hướng dẫn về đối tượng, mức đóng, quyền lợi BHXH bắt buộc như sau: Đối tượng đóng, mức đóng, phương thức đóng BHXH hằng tháng; quyền lợi như: Chế độ ốm đau, chế độ thai sản, chế độ tai nạn lao động, chế độ hưu trí...Đăng Hải - Nam Dương

Từ khoá: triển khai tuyên truyền việc làm tai nạn lao động thu nhập thấp phát triển bhxh bảo việt nhân thọ iii

Siêu lừa trăm tỷ khai gì trước vành móng ngựa?

Dân Việt >

Pháp luật

Siêu lừa trăm tỷ khai gì trước vành móng ngựa?

4524

Dân Việt - Giả mạo con dấu, giấy tờ, dùng chiêu lãi suất khủng và tặng xe ô tô hạng sang là cách Hằng lừa gạt khách hàng.

- >> Nữ quái lừa đảo hơn 231 tỷ đồng, gây chấn động Quảng Ninh

- >> Chùm ảnh cập nhật phiên tòa xét xử siêu lừa trăm tỷ

- >> Công an thu được tài sản gì từ "siêu lừa" trăm tỷ và đồng bọn?

Đó là những lời khai rất rõ ràng và lạnh lùng của "siêu lừa" Bùi Thị Thu Hằng trước HĐXX trong phiên chất vấn hôm nay (8.10).

Siêu lừa trăm tỷ lạnh lùng khai trước tòa.

Đã tiêu hết hơn 230 tỷ đồng

Hằng thừa nhận, hành vi lừa đảo của mình bắt nguồn từ việc lợi dụng người mua bảo hiểm muốn mua loại bảo hiểm có thời hạn ngắn hơn, chóng thu hồi vốn.

Để thực hiện việc lừa đảo, đầu tháng 4.2010, Hằng tự làm con dấu, các bộ hợp đồng bảo hiểm và chứng từ, hồ sơ liên quan giả và tự phong cho mình là trưởng phòng kinh doanh, sau đó là "Giám đốc văn phòng phát triển kinh doanh khu vực Quảng Ninh" rồi thuê nhà làm trụ sở văn phòng tại thành phố Hạ Long.

Thời gian đầu, Hằng trực tiếp đi vận động và ký hợp đồng với khách hàng. Sau khi lôi kéo một số người làm thuê trong hiệu tóc của chồng và những người khác về làm thì Hằng để họ trực tiếp đi ký các hợp đồng.

Trả lời HĐXX về số tiền lừa đảo lên đến hơn 230 tỷ đồng cơ quan tố tụng đã kết luận, Hằng cho rằng, số tiền thực tế chiếm đoạt được chỉ khoảng 40 tỷ đồng. Số còn lại chỉ là lãi ảo các nạn nhân cộng dồn lãi từ các hợp đồng trước, đáo hạn tiếp đến các hợp đồng sau.

Trả lời câu hỏi của đại diện hội thẩm nhân dân về việc có tiếp tục hoàn lại cho các nạn nhân, phần lớn họ đang rơi vào tình cảnh cực kỳ bi đát. Hằng lạnh lùng trả lời "hiện bị cáo không còn chút tiền nào để lại"...

Siêu lừa quan hệ như thế nào với Prudential?

Trả lời HĐXX về mối quan hệ với Công tyTNHH Bảo hiểm nhân thọ Prudential Việt Nam, Hằng nói: "Tôi chỉ tham gia học 1 buổi, những buổi sau vì công việc gia đình nên tôi đã không theo học.

Sau đó, tôi vẫn được cấp chứng chỉ để đủ tiêu chuẩn làm đại lý bảo hiểm Prudential tại Quảng Ninh".

Tiếp đó, nói đến hợp đồng giả mạo bị phát hiện liên quan đến khách hàng tên là Lê Thị Bé và Ánh Tuyết, Hằng cho biết, chính vì phát hiện này mà tư cách đại lý của Hằng bị tạm ngừng (24.1.2011) và phải giải trình với phòng Pháp chế của Công ty TNHH Bảo hiểm nhân thọ Prudential Việt Nam tại Hà Nội.

Hằng cũng khai, khi lên Hà Nội làm việc với ban pháp chế, Hằng đã chuẩn bị 3 phong bì, mỗi phong bì là 5 triệu đồng theo lời dặn của ông Nguyễn Trọng Khương, Trưởng văn phòng Bãi Cháy - Chi nhánh Prudential Quảng Ninh đi cùng.

Tuy nhiên, cả 3 phong bì này không đưa cho ai nên Hằng lại mang về. Đến ngày 4.3.2011, Prudential đồng ý cho đại lý của Hằng được hoạt động trở lại bình thường. Theo tìm hiểu của Dân Việt, trước khi bị đình chỉ ngưng tư cách đại lý, trong tháng 1.2011, Hằng khai thác được 53 hợp đồng với số tiền trên 500 triệu đồng. Cũng trong tháng này Hằng được vinh danh trong "bảng vàng Prudential Việt Nam".

Theo cáo trạng, trong thời gian bị đình chỉ hoạt động Hằng vẫn đi tư vấn và bán bảo hiểm cho 11 khách hàng. Cụ thể là Hằng vẫn vào được mã số cho 10 khách hàng. Cũng theo cáo trạng, trong thời gian bị đình chỉ đại lý (24.1 đến 4.3.2011) Hằng mới lừa đảo được 950 triệu đồng, đến cuối tháng 3 Hằng lừa được được 5,8 tỷ đồng, tháng 4 hơn 8 tỷ đồng.

Từ tháng 5.2011 đến 11.7.2011 được 200 tỷ đồng. Sau ngày 11.7.2011, Hằng bị chấm dứt hợp đồng nhưng vẫn lừa được trên 6 tỷ đồng...

Hoàng Anh Tuấn

Từ khoá: bảo hiểm nhân thọ bán bảo hiểm người mua bảo hiểm đồng bảo hiểm chấm dứt hợp đồng gia prudential việt nam mua bảo hiểm bảo hiểm nhân thọ prudential prudential việt nam khách hàng bảo hiểm đại lý bảo hiểm hợp đồng hợp đồng bảo hiểm lừa đảo văn phòng bão

Vấn nạn tín dụng đen đến bao giờ?

(DĐDN) - Theo số liệu thống kê của Tổng Cục Cảnh sát phòng chống tội phạm, mỗi năm không dưới 1.500 vụ vỡ tín dụng đen, tức một ngày có hơn 4 vụ xảy ra. Việc cho vay với lãi suất cao không có sự đảm bảo của pháp luật đã dẫn đến các băng nhóm tự ý giải quyết, xiết nợ, đòi nợ thuê, cưỡng đoạt tài sản, bắt giữ người trái pháp luật...dẫn đến hệ lụy khôn lường.

"Siêu lừa" Bùi Thị Thu Hằng tại phiên tòa sơ thẩm

Mê hồn trận... và lòng tham

Không phải đến bây giờ "tín dụng đen" mới đến mức báo động, danh sách vỡ nợ, vỡ hụi ngày càng dài thêm. Điều đáng nói ở đây, tín dụng đen không chỉ xảy ra với những người dân ở thôn quê, vùng sâu, vùng xa...thiếu thông tin, thiếu hiểu biết mà còn gây hậu quả với những người dân ở các thành phố lớn như Hà Nội, Tp.HCM, Quảng Ninh, Lạng Sơn... . Nhiều người vẫn lao vào "mê hồn trận" này để rồi vỡ nợ lên đến hàng trăm tỷ đồng.

Đối tượng của "tín dụng đen" không chừa một ai, bất cứ ai có nhu cầu về vốn từ nhỏ đến lớn đều dễ dính vào guồng quay này. Nhỏ như những chị buôn bán rau ngoài chợ khi cần chút vốn còm thì sẽ được thỏa mãn ngay với điều kiện lãi suất từ 6-9% tháng, trường hợp vay "nóng", mức lãi vay có thể lên tới 12%-25%/tháng. Và lớn hơn là các doanh nghiệp có nhu cầu vốn để đầu tư, đảo nợ, đầu tư bất động sản, chơi chứng khoán,...

Con số từ cơ quan chức năng cho thấy: Chỉ trong vòng 2 năm gần đây đã có hơn 4.300 vụ việc liên quan đến "tín dụng đen" được xử lý, trong đó có gần 2.000 vụ liên quan đến lạm dụng tín nhiệm chiếm đoạt tài sản. Trong số này, chỉ tính riêng hơn 100 vụ lừa đảo, lạm dụng tín nhiệm chiếm đoạt tài sản liên quan đến huy động vốn, số tiền thiệt hại đã lên đến gần 4.500 tỷ đồng. Đơn cử vụ án "lừa đảo chiếm đoạt tài sản" của khách hàng mua bảo hiểm lớn nhất miền Bắc với 60 bị hại với số tiến lên tới trên 230 tỷ đồng đã được Toà án nhân dân tỉnh Quảng Ninh mở phiên xét xử sơ thẩm vào sáng ngày 7/10/2013. Kẻ lừa đảo là Bùi Thị Thu Hằng, sinh năm 1984, núp bóng danh nghĩa Đại lý của hãng bảo hiểm danh tiếng Prudential.

Tháng 8/2009, Bùi Thị Thu Hằng ký hợp đồng đại lý với Công ty BHNT Prudential Việt Nam. Được ít lâu thì Hằng "tự phong" là Trưởng phòng Kinh doanh, rồi Giám đốc Văn phòng phát triển kinh doanh khu vực Quảng Ninh.Thủ đoạn của Hằng là thấy một số người tham gia bảo hiểm nhân thọ (BHNT) phàn nàn về thời gian đóng phí quá dài và có nguyện vọng mua loại bảo hiểm có thời gian ngắn hơn, chóng thu hồi vốn nên nảy ra ý đồ làm giả các bộ hợp đồng bảo hiểm và chứng từ, hồ sơ liên quan. Miếng bánh Hằng đưa ra là với các nạn nhân là mua lại các hợp đồng Bảo hiểm Nhân thọ của các khách hàng mua trước, nhưng hủy ngang để duy trì tiếp hợp đồng này, khi hết hạn hợp đồng sẽ được hưởng toàn bộ giá trị hợp đồng, nhận lãi cao 50-53% hoặc bỏ ra 100 triệu đồng mua gói bảo hiểm hưu trí thì mỗi tháng được nhận lương, chuyển vào tài khoản cá nhân từ 4-5,5 triệu đồng. Các khách hàng hám lời đã nhẹ dạ nghe theo. Qua các phi vụ trót lọt, tiền tỷ vào túi, Hằng nhận thấy khách hàng dễ dàng tin tưởng vào "kế" của mình. Để tiếp tục tạo dựng lòng tin, Hằng tung ra các "chiêu" khuyến mại "sốc" hơn như: tặng xe hơi giá trị cao, tri ân khách hàng, tổ chức các chuyến du lịch. Đến tháng 9/2011 thì vụ việc vỡ lở, đường dây sụp đổ. Quá trình bán các loại bảo hiểm giả mạo trên, Hằng và các nhân viên đã sử dụng phiếu thu giả mang lô-gô, biểu tượng đặc trưng của Prudential và các bộ hồ sơ có biểu tượng hình dấu và chữ ký...của Prudential.

Điều đáng nói ở trong vụ lừa đảo này là nhiều nạn nhân có trình độ, hiểu biết pháp luật; không ít trường hợp đóng tiền bảo hiểm với số tiền hàng trăm triệu đồng mà chỉ nhận phiếu thu giả hoặc giấy biên nhận viết tay sơ sài.

Đó là trường hợp cá nhân lợi dụng danh nghĩa công ty để kiếm lợi riêng mình. Một thể loại khác chưa được liệt kê vào tín dụng đen nhưng nguy hại cũng không kém, đó là việc đưa vị thế thương hiệu một thời hoàng kim ra làm tín chấp để vay ngân hàng. Tin vào danh tiếng lại chạy theo doanh số, nhiều ngân hàng lâm vào những khoản nợ khó đòi mà lâu nay thường gọi là nợ xấu. Đơn cử, khi chấp nhận cho Công ty Phương Nam thế chấp hàng tồn kho để vay vốn, các ngân hàng đã không giám sát để công ty này dùng 260 tấn hàng có trị giá 22 tỷ đồng đi thế chấp cùng thời điểm ở nhiều ngân hàng. Khi vỡ ra thì đã vay tới 700 tỷ đồng và dư nợ đến hơn 1.600 tỷ đồng. Nhưng đáng sợ và nguy hiểm hơn là loại tín dụng đen của các đại gia có khả năng chi phối thị trường tiền tệ. Tín dụng đen dạng này có thể làm thay đổi giá trị chứng khoán, thao túng nguồn vốn,...

Lỗ hỏng

Ông Nguyễn Văn Lý - Phó Tổng giám đốc Ngân hàng Chính sách xã hội cho biết không loại trừ khả năng "tín dụng đen" xâm lấn vào hoạt động của các ngân hàng.Vì lãi lớn, tránh được thuế và sự quản lý của các cơ quan chức năng, tín dụng đen một số nơi luôn có xu hướng móc nối với cán bộ ngân hàng để trục lợi. Đơn cử, chỉ cần có vốn, thông qua quen biết với cán bộ ngân hàng, sẽ lập tức trở thành chủ nợ những người vay ngân hàng đến hạn hoặc muốn đáo nợ, hưởng lãi suất cao từ phía người vay. Và như thế đã hình thành một vòng tròn vay trả nợ cho nhau trước áp lực phải trả nợ.

Hậu quả khôn lường, hệ lụy đến mọi mặt của đời sống, vậy nhưng những chiếc vòi bạch tuộc của tín dụng đen vẫn cứ ngày một dài thêm. Theo quy định hiện nay, chỉ các tổ chức được nhà nước cấp phép mới được hoạt động kinh doanh tiền tệ, nếu không có giấy phép, không có đăng ký kinh doanh mà vẫn thực hiện cho vay là vi phạm pháp luật. Tuy nhiên, những quy định chi tiết về vấn đề này còn yếu và thiếu.Trong khi chờ, chúng ta hãy nâng cao cảnh giác tránh dính đến tín dụng đen. Hãy luôn đặt câu hỏi: giới "tín dụng đen" làm gì để có tiền trả lãi cao gấp nhiều lần so với lãi suất Ngân hàng Nhà nước quy định, trong khi thực trạng nền kinh tế đang khó khăn như hiện nay và điều quan trọng nhất là nên biết hạn chế lòng tham lợi nhuận vô lý của chính mình lại.

Phương Nhi

![]()

Từ khoá: tài sản bão tham gia bảo hiểm nhân thọ pháp luật ngân hàng gói bảo hiểm nền kinh tế lừa đảo hãng bảo hiểm quảng ninh tham gia bảo hiểm prudential việt nam trái pháp luật khách hàng mua bảo hiểm tiền bảo hiểm khách hàng tri ân khách hàng công ty hợp đồng bảo hiểm gia tổng giám đốc bảo hiểm hưu trí bất động sản quy định tín dụng đồng bảo hiểm bảo hiểm nhân thọ người tham gia bảo hiểm prudential hợp đồng bảo hiểm mua bảo hiểm kinh doanh

DN kinh doanh bảo hiểm hưu trí phải có ít nhất 1.000 tỷ đồng

Ảnh minh họa. Nguồn: internet

Mới có 6/15 DN bảo hiểm nhân thọ đủ điều kiện kinh doanh BHHT

Theo quy định tại thông tư hướng dẫn, để đáp ứng đủ điều kiên triển khai sản phẩm BHHT, DN bảo hiểm phải có vốn chủ sở hữu thấp nhất là 1.000 tỷ đồng, biên khả năng thanh toán cao hơn tối thiểu 300 tỷ đồng. Sản phẩm BHHT phải được thiết kế nhằm cung cấp thu nhập bổ sung cho người được bảo hiểm khi hết tuổi lao động (60 đối với nam, nữ 55 tuổi); quyền lợi BHHT được thanh toán theo hai hình thức là, định kỳ và hưởng khi rủi ro. Sau khi thiết kế các sản phẩm bảo hiểm hưu trí cụ thể, DN bảo hiểm còn phải trình Bộ Tài chính xem xét phê chuẩn mới được triển khai áp dụng.

Đại diện lãnh đạo Cục Quản lý giám sát bảo hiểm Bộ Tài chính cho biết, quyền lợi bảo hiểm cơ bản của sản phẩm BHHT sẽ được chi trả định kỳ đến khi người được hưởng bảo hiểm tử vong hoặc tối thiểu là 15 năm, tùy theo thỏa thuận tại hợp đồng bảo hiểm do DN bảo hiểm và người mua thảo hiểm thỏa thuận. Bên cạnh đó, người tham gia bảo hiểm còn được tính lãi tích lũy từ phần quyền lợi hưu trí chưa chi trả cho bên mua bảo hiểm, với mức lãi suất không thấp hơn lãi suất đầu tư cam kết tối thiểu thỏa thuận tại hợp đồng bảo hiểm.

Đối với quyền lợi bảo hiểm rủi ro, DN bảo hiểm phải chi trả ngay cho người tham gia nếu bị tử vong (bất kể thuộc phạm vi bảo hiểm hay không) các khoản trợ cấp mai táng cho người thụ hưởng theo đúng số tiền đã thỏa thuận trong hợp đồng. Ngoài các quyền lợi bảo hiểm cơ bản, sản phẩm BHHT còn có quyền lợi bảo hiểm bổ trợ như: quyền được điều chỉnh mức quyền lợi hưu trí định kỳ; quyền lợi bảo hiểm thất nghiệp; quyền lợi chăm sóc y tế; quyền hỗ trợ nằm viện; quyền lợi bảo hiểm cho người phụ thuộc; quyền lợi bảo hiểm bệnh hiểm nghèo.

Theo thông tin từ Cục Quản lý giám sát bảo hiểm, so với những quy định tại Thông tư 115 có hiệu lực từ 15/10 tới đây, hiện tại trong tổng số 15 DN bảo hiểm nhân thọ mới có 6 DN đủ điều kiện triển khai kinh doanh loại hình sản phẩm BHHT, đó là Công ty TNHH Prudential Việt Nam, Bảo hiểm nhân thọ, Manulife, AIA Việt Nam, DaiIchi Việt Nam, PVI sunlife. Các bảo hiểm DN này đã bắt tay vào nghiên cứu, thiết kế các sản phẩm BHHT và dự kiến sẽ trình lên Bộ Tài chính ngay trong những ngày đầu khi thông tư có hiệu lực. 9 DN bảo hiểm nhân thọ còn lại chưa thể tham gia chia phần "chiếc bánh" BHHT do chưa đáp ứng đủ điều kiện về vốn chủ sở hữu. Như vậy, các DN này sẽ không được phép giới thiệu, chào bán các sản phẩm BHHT cũng như các sản phẩm có tên thương mại là BHHT hoặc các tên gọi khác gây hiểu lầm cho khách hàng.

Không được dùng quỹ hưu trí đầu tư bất động sản, vàng bạc, kim loại quý, đá quý

Ngoài các quy định về điều kiện kinh doanh BHHT, các DN bảo hiểm phải chấp hành quy định thiết lập và quản lý quỹ hưu trí tự nguyện với mức tối thiểu có 200 tỷ đồng tại quỹ. Trên cơ sở quỹ đó, DN được quản lý, sử dụng vốn để đầu tư phù hợp với quy định về chế độ tài chính áp dụng đối với DN bảo hiểm nhân thọ. Tài sản của quỹ sẽ bao gồm: tài sản hình thành từ nguồn phí bảo hiểm, nguồn đóng góp của DN bảo hiểm nhân thọ và tài sản hình thành từ lợi nhuận đầu tư từ các nguồn đóng góp đó; toàn bộ tài sản của quỹ thuộc về người tham gia bảo hiểm.

Đặc biệt, DN bảo hiểm nhân thọ không được sử dụng tài sản của quỹ bảo hiểm hưu trí tự nguyện để chi trả các khoản tiền phạt vi phạm pháp luật, các khoản nợ, giao dịch không liên quan đến quỹ hưu trí tự nguyện. sản của quỹ hưu trí tự nguyện sẽ không được trực tiếp đầu tư vào bất động sản, vàng, bạc, kim loại quý, đá quý; không được đầu tư vào cổ phiếu các công ty chứng khoán, công ty tài chính, công ty cho thuê tài chính.

Để đảm bảo mức an toàn, hiệu quả đầu tư của quỹ, Bộ tài chính đã quy định cụ thể danh mục và hạn mức đầu tư tài sản của quỹ. Theo đó, DN bảo hiểm được phép gửi tiền tại các tổ chức tín dụng không hạn chế, nhưng không quá 20% tổng giá trị tài sản đầu tư của quỹ vào một tổ chức tín dụng; mua trái phiếu chính phủ không hạn chế, nhưng không thấp hơn mức 40% tổng giá trị tài sản đầu tư của quỹ; mua trái phiếu DN có bảo lãnh chính phủ, trái phiếu chính quyền địa phương không được phép vượt quá 25% giá trị tài sản đầu tư của quỹ.

Còn trái phiếu của DN không có bảo lãnh, góp vốn vào các DN khác tối đa không quá 20% tổng giá trị tài sản đầu tư của quỹ. Riêng việc đầu tư vào cổ phiếu đã phát hành của một DN, trái phiếu DN thì không được vượt quá 5% khối lượng mỗi lần phát hành và không vượt quá 5% tổng giá trị đầu tư của quỹ.

Theo tapchithue.com.vn

Từ khoá: quy định hợp đồng bất động sản gia quyền lợi tài sản aia việt nam bảo hiểm rủi ro đồng bảo hiểm quyền lợi bảo hiểm triển khai quyền lợi bảo hiểm rủi ro mua bảo hiểm người tham gia bảo hiểm nhân thọ công ty prudential việt nam bão việt nam tài chính bảo hiểm nhân thọ bảo hiểm bệnh hiểm nghèo bảo hiểm bên mua bảo hiểm phạm vi bảo hiểm khả năng thanh toán triển khai sản phẩm bệnh hiểm nghèo bộ tài chính thông tư tham gia bảo hiểm sản phẩm vượt qua quản lý quỹ vi bảo hiểm sản phẩm bảo hiểm bảo hiểm hưu trí tự nguyện phí bảo hiểm chế độ tài chính hợp đồng bảo hiểm người được bảo hiểm bảo hiểm nhân thọ manulife bảo hiểm thất nghiệp quỹ bảo hiểm

Sao chi tiền tỷ bảo hiểm cơ thể

Xu hướng các ngôi sao bỏ ra hàng tỷ đồng để mua bảo hiểm cho các bộ phận trên cơ thể ngày càng phổ biến.

Thông thường, người ta chỉ nghĩ đến việc bảo vệ cơ thể một cách trọn vẹn. Tuy nhiên nhiều sao Hoa ngữ đã bỏ không ít tiền ra để mua bảo hiểm cho riêng một bộ phận trên cơ thể. Cụ thể là trường hợp nữ người mẫu, diễn viên kiêm MC Lâm Chí Linh.

Cô coi trọng đôi gò bồng đảo gợi cảm - thứ được coi là vũ khí "hạng nặng", mang lại danh hiệu người đẹp có vòng một đẹp nhất xứ Đài.

Lâm Chí Linh mua bảo hiểm 3,4 tỷ đồng cho gò bồng đảo.

Lâm Chí Linh đã bỏ ra 1 triệu NDT (3,4 tỷ đồng) để mua bảo hiểm cho vòng một. Nhiều ý kiến cho rằng cách làm này không khác gì chiêu đánh bóng tên tuổi của các ngôi sao, khiến dư luận chú ý đến những bộ phận mà họ không tiếc tiền mua bảo hiểm.

Từ Hy Viên từng được mua bảo hiểm toàn bộ cơ thể trị giá 71 tỷ đồng.

Ngoài ra còn rất nhiều các sao nổi tiếng khác đã bỏ gấp 5 gấp 10 lần số tiền Lâm Chí Linh mua bảo hiểm để bảo vệ cho riêng một bộ phận trên cơ thể. Nữ diễn viên Đại S/Từ Hy Viên (Barbie Hsu) được đoàn phim chi 100 triệu Đài tệ (71 tỷ đồng) bảo hiểm thân thể sau vụ tai nạn khi quay bộ phim Thiện nữ u hồn.

Giọng hát Dung Tổ Nhi được mua bảo hiểm 136 tỷ đồng.

Với nữ ca sĩ Dung Tổ Nhi (Joey Young), công ty giải trí Anh Hoàngđã chỉ 50 triệu HKD (136 tỷ đồng) bảo hiểm giọng hát cho cô - "cây hái ra tiền" kỳ cựu.

Chỉ riêng mí mắt của Tần Hải Lộ đã được mua bảo hiểm 3,4 tỷ đồng.

Riêng mí mắt của nữ diễn viên Tần Hải Lộ được bảo hiểm với giá 1 triệu NDT (3,4 tỷ đồng). Trong khi đó, giá trị bảo hiểm toàn bộ cơ thể của cô lên đến 26 triệu NDT (89 tỷ đồng).

Bảo hiểm cho mái tóc dài đen óng của Mạc Văn Úy là 27 tỷ đồng.